Tweet

Essay 982:オンライン講座とサロンの企画話(その2)

〜異様に手間暇かかる動画作り

〜もっとリアルで生々しい発想とヒントを

〜お金基軸と無理ゲーひっかけ

2021年03月20日

写真は、MarrickvilleとEnmoreの間くらいの朝焼け雲

2つ前のエッセイでオンライン講座とオンラインサロンをやろうかなーという話をしましたが、着々と準備中です。そっちに力をとられて、エッセイ書いてる暇がないので、今回は走り書きみたいな感じですけど、許されよ。

講義動画の作成

もっぱらやってるのは講座で、一括パックの講義の動画化。とりあえずやってみて、どんどん改善修正しようということで、まず自分がべらべら喋ってるのをスマホで録画したんだけど、まずそこで挫折しました(笑)。

というのは、自分の顔とか、自分自身がそんなに好きではない、というのが判明。ビジュアル的に美しくない。こんなものを延々と見せられたら、参考になるとか、為になるとかいう以前に、まず不愉快ではないのか?とか思っちゃいます。こんなおっさん見て何が楽しい?とか、思いますよねえ?もういっそのこと、覆面とか仮面とかアバターつけておこうかなとか思うくらいで。でも実際にやったらめちゃくちゃ怪しいし。

皆さん、YouTubeとかで自分の顔出しして喋ってますけど、すごいなー、イヤにならないのかなー、えらいわーと感心します。いや皮肉じゃなくて、そこらへんは吹っ切らないといけないんだろうけど。これが他人が喋るのを編集するのだったら、そんなにイヤだと思わないのだろうから、そのくらい自分を突き放さないといけないのでしょう。

あと、喋り自体もやたらアラが目立つ。対面で喋ってるときは、対面という臨場感もあるし、その人との間で「場」というのが出来るからいいんだろうけど、一般的に喋るとなると、どうも勝手が違う。冗談とかギャグとか飛ばそうとしても、目の前に誰もいないと言いにくい。あと、対面だったら、考えながら喋るのは許されるんだけど、一般的に撮るとなると話が違う。「あー」「えーと」というのがやたら耳触り。その間に考えをまとめたり、言葉を選んだりしてるんだし、臨場的には真剣に考えている感があっていいんだけど、動画になると、そういう印象にならない。いかにも自信なさげに、いい加減な思いつきを喋ってるかのようにも見える。

これはあかんな、ちゃんとまとめてから喋らな、、とか思って、予めまとめておいて喋ると、今度は「読んでるだけ」感が出てきて、アナウンサー的な感じ。「心がこもってない」というか、迫力がない。だから親しみも、説得力もない。

いやあ、これ、難しいもんだなーと。

ギター轢いてるのを聞かせるとか、風景の解説をいれるとかだったら、メイン題材は別にあるからいいんですけど、喋りがメインだとほんと難しい。対面だったら、一対一だろうが、講演だろうが慣れてますけど、カメラに向かってというのは、また全然別な技術がいるんだなーと思ってます。

カメラをどうする、マイクをどうする、照明をどうするとか機材的なものもありますが、とりあえずベースの部分のカメラ的に喋る技術みたいなものを底上げしないと意味ないなって。てか、それが出来たら、機材的なものはどうにでもなる気もする。

あとは、編集的に、図とかグラフ、地図や風景画像、動画で説明した方が良い場合もあります。僕の顔なんか見てたって何を学ぶわけでもないんだから、理解を促進する素材があれば、それを使っていこうと。そうなるとその素材探し、過去に撮りためた数十万枚の写真やら動画とか、著作権フリーとか。そのアイディア出しとか面白いしハマるんですけど、やたら時間がかかりますね。ドンピシャなもんなんか、そうそうないですし。

もう一つ、喋ってる内容は、もう字幕のように全部書いておこうと。

詳細なノートを取る必要がないように、テキストにして流す。音声だけで理解するのは、こっちの滑舌もプロのように上手なわけではないから限界あるし、予めこういうことを喋るぞと予期していれば聞き取りやすいですし。

最終的には、僕も顔も、喋りも何もいらず、テキストと画像が流れているだけでも、場合によってはアリかなとか思ったりもします。要は何が一番わかりやすいか、です。

いや、しかし、すっごい時間かかります。前途遼遠でくじけそう(笑)。

内容的には、もう20年以上喋ってることだし、年々洗練されていくし、どってことないんだけど、対面ライブの機微というのがよくわかりました。目の前の人に集中して喋るというのは、調節やフォーカスが効くということです。かなり疲れているようだったら、結論や要所だけ端折っておくとか、けっこう自分で納得したいタイプ(APLaCにくるのは大体そうだが)には、なぜそうなるのかという理屈の転がし方の部分を丁寧にやるとか、比喩でも、その人にとってわかりやすいものをもってくるとか(土地勘でも関西と関東では違う)。

そのへん、一回いっかい個別に調整しないといけないんだけど、調整できるからフォーカスが合いやすく、「正解」が見えやすい。ところが万人向けの動画になると、フォーカスが合わせにくいのですよ。てか、ファーカスなんかないかも、です。だから何をやっても物足りない、インパクトが足りない、届いてこない感じがするのかもしれないです。いやあ、難しいです。

でも「難しい」イコール「面白い」でもありますからね。簡単だったら、ただの単純作業で、単純作業が膨大にあるのはしんどいです。

オンラインサロンでなにをするか

プランとかいうよりもまずは情報と発想

うーん、一般のSNSよりも、もっとパーソナルで、もっとナマくて、もっとヘタレっぽくて、でもリアルな話。僕の場合は、もう60歳過ぎたってことで、既に「老後」という説もあります。

まあ、あんま実感ないし、かつてエッセイで「老後なんてねーよ」と書いたときの気持ちのまんまです。いつになったら「老後」になるのかという概念もよく分からない。これは僕がわからないだけではなく、世間的にも分かってないんだと思う。仮に70歳の人がいて、まだバリバリやってる場合、ご本人は自分が今老後だとは思わないでしょうに。

老後になって困るのはとりあえず老後資金というか、金の問題です。でも、日本人、先進国の人ってそればっかですよね。なんでも金。「老後を制するものは天下を制する」って考え方がイヤだというのは、エッセイのかなり初期の方にも書きました。

実際、その老後とやらのエリアにさしかかってきて思うのは、でも、やっぱ金じゃないですよ。いや確かに超大事なんだけど、金さえあれば解決ってもんではない。金があっても生きてて楽しくなかったら意味ないし、健康を害して日々鬱々としていても面白くもない。

人によるのだろうが、僕の場合は、何度も何度も過去に書いてるように、十代の頃に「40歳で死ぬ」「それまでに悔いを残さず全力を駆け抜ける」という前提でやってたので、生存戦略とかいいながらも、単に生存期間を長くすることだけが目的なのではない。面白くなかったら意味がない。

今思うのは、仮に今日、不可抗力のような事故で即死したとして、死後も意識が残っているなら、めちゃくちゃ悔しいというよりは、「やあ、やっと終わったか」と思うだろう。そんなにボルテージも落とさず、妥協もせずにフィニッシュできたんで、やれやれという感じ。

イヤなのは、いつ終わるともしれないまま、だんだんショボくなってきて、つまんなくなってきて、単に生きてるだけみたいになってズルズル続くことですね。それ以上に、身体が動くうちに、もっと面白いことが出来るんじゃないかとか思いつつも、それを立案、実行するまでもないまま終わってしまうことです。これはちょっとイヤだな。

オンラインサロンでやるなら、そのあたりをちょっと考えてみたいですね。僕個人としては。

でも、まだ30-40代の人は、なんか新たな仕事なり生き方なりの展開を模索したいでしょう。10-20代の人は、これから社会にでていくけど、どうしたらいいんだ〜みたいなのが興味の焦点になるのかな。

なんだかんだナマい話を、いろんな階層や視点から言ってもらえると、いい刺激やヒントになるんじゃないかってことです。

例えばお金の話

ま、老後の問題は誰にもでも共通するし、お金の問題として処理されがちなんですけど、そのお金についてだって、研究の余地はあるのですよ。誰でも知ってるようなことであっても、自分が知らなかったり、知ったつもりで間違って覚えていたり、考え方が一面的に過ぎたり。まあ、金の心配なんか誰であれ一生ついてまわります。いくら持ってようが、そのレベルでの悩みはある。まとまった資産があっても、今度は溶けたらどうする?という懸念はある。

いっこも働かないで良いくらい蓄えがあればいいけど、長生きリスクで110歳まで生きるとしたら、足りるのか?という問題はあるでしょう。これが難しいのは「終期がわからん」という点です。平均である85-90歳まで生きるとして、それまで十分な蓄えがあるとしても、95歳や100まで生きてしまったらどうするの?と思うと、迂闊に使うわけにはいかない。

今の80-90代はまだ年金出てるからいいけど、今から30年後にどれだけ出るかはわからない。それに国民年金だけだったら、満額出たところで月6.5万円です。今&満額でこれなら、将来的にこれより増える可能性は低い。今の80-90代は、正社員時代の厚生年金などがあるから月20-30万もらってやっていけるのであって、これから正社員比率が下がり、加入期間も短くなってる将来においては厳しいだろう。

なので公的保護だけで考えてたら、やっぱり厳しい。なんか考えるべきです。

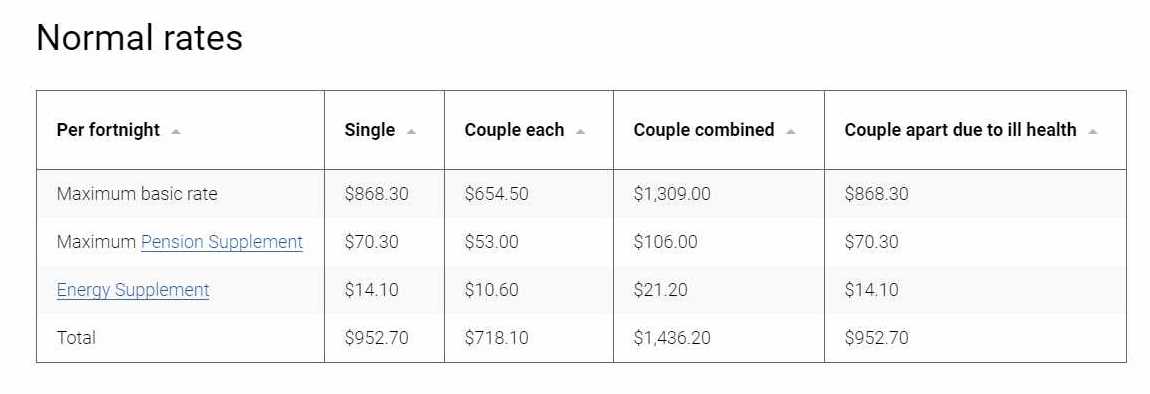

ちなみに年金で言えば、オーストラリアの老齢年金は67歳からですけど(支給年齢が徐々に後ろ倒しになって僕の場合は)、こんな感じでくれるそうです(出典)。

金額は、fortnight(2週間)あたりです。このフォートナイトというのは、公的な場合によく出てきます。なんで2 Weeksが "fortnight"なのか、そもそもfortnightって何の意味なの?といえば、フォートは「砦」という軍事的な意味で、まあ見張りとか国境警備とかです。その昔、そこに勤務するのが2週間交代だったらしく、だから2週間がフォートナイトになったとかいう話を、来たばっかの頃にエクスチェンジをしていたオージーから聞きました。

それはともかく、独身で、二週間で868ドル、オマケが貰える人は952ドル。その時々のレートで計算しても時期はズレたら意味ないので、僕はだいたいドル百円で大雑把に換算してますけど(必要があればそれの2−3割引くらいに修正)、大体2週で900、4週で1800ってことは、月18万ちょい。あるいは本日のレート85円(けっこうあがってきたね)でいえば15.3万です。老夫婦の場合、二人で月3000くらいですかね。まあ、シドニーのレントなどを考えれば、安いシェアかボーディングハウスに住まないと、ちょい厳しいかなーという気はしますが、まあ生きてはいけるでしょう。あと、これに微調整がはいります。アセットテスト(他に不動産を保有してたらダメとか)、インカムテスト(2週で178ドル以上収入がある場合、それを超えた額について、1ドルあたり50セントの割合で年金が減額される)とか。

普通のオージーは、これにスーパーアニュエーションという厚生年金のようなものがあって、これがデカいわけです。てか、昔から住んでるオージーは、二束三文の不動産が億単位に化けてますから、資産的には皆さん長者です。ただし、大崩壊したらわからんですよ。いまとてつもなくバブってるだけに、コケたときの落差が凄まじそうな。

日本の国民年金が満額であっても月6.5万(760ドルくらい)なのに対して、オーストラリアは月1800出るから、家賃相場を考えても、オーストラリアの方がややいいかなー。

そしてポイントは、オーストラリアの年金の場合、加入方式ではない点。つまり日本のように毎月1.7万くらい、年間20万を何十年も取られてってことはなく、一銭も払う必要がなく貰えるという点です。全部税金その他から出る。市民権(国籍)をとらなくても永住権だけで貰える。

これは大きいです。30年前に、僕はそのことを知って、日本の年金制度、いや日本そのものがけっこう絶望的なのも相まって、これはどうかしたら億単位で得なんじゃないの(数十年無駄に払わされる総額、そのお金を他に先行投資して得られる利益、そして結局もらえなかった場合の丸損損失とアテが外れた人生破壊損害、馬車馬のように働くことによる健康被害と人生快楽逸失損害、それと何もしないで貰える利得の総差額)とか思ったものでした。

まあ、実際そうなんですけど、今からでも、なんがなんでもオーストラリアの永住権を取るんだというのは、日豪の老後勘定を考えただけでも頷けます。

もっとも、それを言うなら、僕のように30年前に気づくべきであり(永住権獲得が易しかった頃)、30年前(バブルが弾けた頃)にそういう視点と視野でものを考えているかどうかでしょう。だから、現在においては、30-40年後を考えて世界を見るべき、アジア、インド、アフリカあたりを視野にいれるべきだと思うし、その研究はすべきじゃないですか?

まあ、そんな話をサロンでやりたいのですよね。

日本の公的ぼったくり構造

もっと生々しいところでは、老後に限らず、日本での生活コストの税金保険料のアホみたいな高さです。日本の場合、ぼったくられる額が半端なく多い。税金といえば所得税ですけど、所得税そのものは稼ぎがなければゼロだし、稼いだ分からもっていかれるだけだからまだショックはすくない。税率もそんなに悲惨なわけでもない。

問題はそれ以外の、地方税と保険料(医療、後期、介護)と年金です。これは魔界ラベリンスのように複雑でわかりにくい。なんせ保険だけど、医療保険と後期高齢支援と介護保険の3項目に、それぞれ所得割、均等割、平等割と3つあるから、3×3で9項目もある。これって、インチキ請求書というかぼったくりバーみたいなもので、本来の値段の他に、受付手数料、サービス料、文書作成料、管理金、税金、交付手数料、、、とかありったけの項目をつけて、なんだかんだぼったくるのと同じ感じです。

これらが怖いのは、所得ゼロの完全失業であってもかかってくるものがある点です。ご存知かと思うけど。そしてそれが結構高い。

また地方自治体によってかなり規定が異なり、最高と最低で2倍差くらいあるから、もし将来的に日本に住むなら、あるいはどっかに拠点を作るとするなら、できれば安いところがいいですよね。ただし、Aは安くてもBは高いとか、総合的に考えないといけないです。

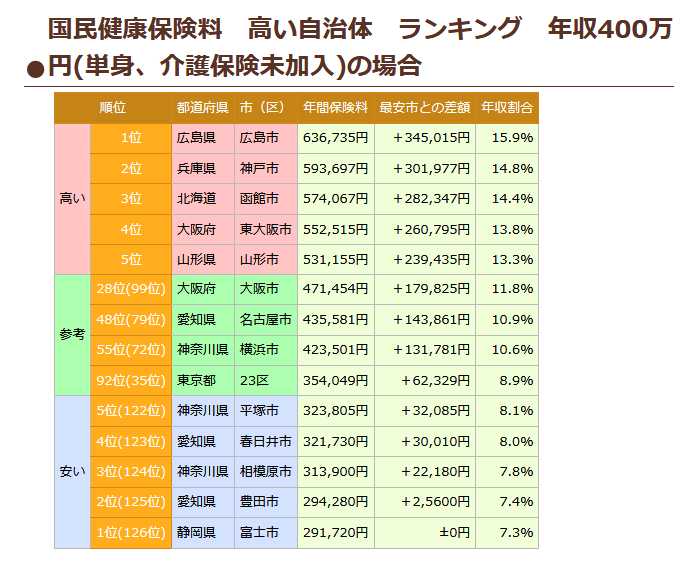

一般によく引用される国民健康保険料 高い自治体 ランキングの中の表を切り取って貼っておくと、

かなり違いますよね。だけどこれは国民健康保険だけの話です。住民税とかは別勘定ですから、これだけで決めるのは間違い。また、正社員だったら社保になるので話はまた別、他方、雇われるとなると厚生年金と雇用保険など天引きされるものが増える。

だけど、絶対的なボリュームとしても厳しいですよ。

例えば、売上200万円くらい、うち経費が半分という超零細事業者だったとしても、

オーストラリアの場合、売上200万で、経費が100万だったら、もうその時点で全部無料です。年金はもとより税金から出るし、税金の中で健康保険料も合わせて徴収されるけど、課税所得が1.8万ドル(150万くらい)を超えないと税率ゼロです。だから払うものとしては、日々の消費税だけ。ただし、稼ぐ額が増えてくると税金きっついですよ。

つまり、オーストラリアの特典は、(1)掛け金無料でたくさん(日本に比べれば)年金がもらえる、(2)低所得の場合の生活が楽(稼ぎはほぼ全部使える)

僕がAPLaCなんて趣味的な活動を20年以上にわたってやってこれたのは、貯金の食いつぶしってのもあるけど、(2)の国の年貢が非常に少ないことに基づきます。これを日本でやってたら、もっと貪欲に金金やってたでしょう。

さらにもう一段ギアを深めて

これで終わったら普通すぎるわけです。裏技はないのかとか、やはり考えるべき。自治体によっては、いろいろな減免措置があります。その条件を調べてみないとわからない。さらに規定上そうなっていたとしても、実際に申請したらなんだかんだ意地悪されて結局ダメってパターンも多々あるわけなので、そのリアルな実効性は知っておかねばなりません。

あるいはいっそのこと金がない時期だったら、生活保護を受けてしまえば、かなり免除されます。もっとも日本の生活保護制度は問題ありすぎて、立法論でいえばもっと変えるべき。ただ、純粋ドライに考えれば、それも一案。ともあれ絶体絶命になって、勝手に絶望して自殺するくらいだったら、もらっておくべきです。

だけどこれも普通にいったら窓口で玉砕されるので、そうされないための対策として、一番簡単なのは百戦錬磨のNPOなどに相談するといいです。あるいは、弁護士がついていったら通る場合が多い。なぜかといえば、NPOでも弁護士でも法律や制度を知ってるから、いい加減な嘘をついて誤魔化せないからですし、また強力な報復手段があるからです。誤魔化そうとしたり却下したら、不当であると行政訴訟起こされたり、記者会見やられて担当者を名指しで吊し上げられるなど超面倒臭いことになるからです。このあたりは「力の論理」です。

その昔、なんもやることないなら行政書士でも取っておくといいかもよって言ったのは、行政書士が比較的取りやすい(司法書士や弁護士に比べれば)であり、行政書士が出張ってくれば、役所もまともに対応するだろうし、この種の複雑なシステムは慣れておいて損はないし、またニーズもあるだろうと思うからです。

もう一点。オーストラリアなり、海外に住んでいるんだったら(日本の住民票抜いているんだったら)、帰国してしばらくは住民票を入れないという手があります。住民票入れなかったら、保険料も税金もないですからね。もっとも、病気になったときに自腹になるから、そこはケースバイケースです。

今回も帰って、保険に入って歯医者行こうとかなとか画策してたんですけど、住民票入れるには1年以上継続して住むことが前提になっていて、1年未満でまた海外に戻る人の場合、そもそも住民票を入れられないという実務慣行があるとか、ないとか。

これも実務慣行であって、法律でビシって決めてるわけではないです。根拠なんかありそうで無いでしょう。ただ窓口でなんか言われるという事実上の。しかし、これだって、実際に1年住んでいたかどうかという追跡調査があるわけでもなく、仮に1年未満で海外転出したら、さかのぼって精算するのか?というと、そんな面倒くさいことするわけないでしょう。健康保険料も全額返金するのか、医者に払った費用も全部保険ではなく自由診療として再計算するのか?とかいうと、そんな面倒くさいこと出来るわけ無いですよね。

だけど現実に窓口でそう言われてしまうと先に進めないというのも事実であり、転入するときの「言い方」というのも実践的には大きなコツになるでしょう。

ノマド的に海外行ったり来たりする人の場合、このあたりのテクニックというのは知っておくべきかと思います。

ま、別にこんなことばっかやるわけではないけど、クローズドな場で、もう少し生々しい話をしたいなーということもあります。そのへん、あなたはどう思ってるの?どういう備えをしているの?と。

ほんとはねー、どっか自然が適当に豊かなところで、のんびり安く生きられるというパターンがあれば、作り上げたいのですけどね。でも、どこで?という問題がある。これはかなり複雑な方程式を使って最適解を出さないといけない。上に述べたような公租公課の負担の差異がある。でもそれに尽きるものではなく、気候や天災などのリスク値もある。インフラ老朽化もある。昨今増えてきた野生動物リスクもある。また、地場での働き先はあるのか?という問題もある。現時点でどうかということもあるが、10年後にどうなっているのか?という予想もある。

お金基軸と無理ゲーひっかけ

ただ、一般論として考えた場合、日本は、お金を基軸にして人生設計してると無理ゲーになりやすい気がしますね。なんせお金稼ぎにくい国だし、稼いでも年貢がきついし、払った年貢分のサービスもないし。特に個々人バラバラで金を稼ぐというやり方でやっているのは、かなり非効率な気がするのですよ。ガンガン稼げる人、稼げる時期ならそれでもいいです。でもガンガン稼いでいるときってのは、どっぷり何か大きな組織や共同体にはまりこんで、ガンジガラメの歯車になってる状態なので、それが楽しいか?というと話はまた別でしょ。てか、あれだけ個人の人生を浸食されるなら、見返りとして年収千万、二千万でも足りない。高級官僚になって上級国民やらエリートになったとしても、非人間的な労働時間なわけだし、なんかあったら嘘を言わされ、捏造させられ、挙げ句の果てには自殺させられるわけで、そのリスクを考えないといけない。逆にダークサイドに足を突っ込んで稼げば、そりゃ稼げるけど、もう一生足抜け出来ない怖さはありますよね。

だからお金に追われるようになったら、むしろ意地でもお金を基軸にしない方がいいと思うのですよ。基軸にしちゃうと追いかけ回されて、車輪をくるくる回してるラットみたいな感じで一生が終わりそう。つまり金基軸でいくと、どんどん無理ゲー方面に追い立てられる気がする。山狩りするときに、勢子が沢山でて、鐘や太鼓をカンカン鳴らしたり、煙でいぶしたりして、山の動物達を追い立て、一つの方向に進ませるという猟法がありますけど、そんな感じ。

これは陰謀論とかそういう話ではなく、何が正しいとかいう話でもなく、単純にゲームの攻略法を言ってるだけです。どんなゲームにも「ひっかけ」があって、それにひっかかると勝てなくなってしまう。別に誰が仕組んだわけでもないのだけど、普通にしてると勝手にそう思い込んでしまう。ちょうど将棋のルールでも、「いかに迅速に相手の王を取るかゲーム」から離れて「いかに沢山相手の駒を取るかゲーム」になってしまって、「ヘボ将棋、王より飛車を可愛がり」になる。王手飛車食らって、飛車を逃して即死する。

HPの永住権の項目のところで書いておきましたけど、永住権獲得ゲームは面白いからつい間違えるんだけど、「これは永住権を取りましょうゲームではないです、あなたが幸せになりましょうゲームです」ってことです。同じことで、「お金を沢山稼ぎましょうゲームではないです、あなたがいかに幸せになるかゲームです」と。

魔法と発想

でもそのためには、いくつかの「魔法」をかけないといけないわけで、それを皆で考えたいなと思うのですね。魔法といっても、変なことをするわけじゃなくて、システムや現状に精通し、そして将来の展望をよくよく考え、同時に、自分にとって結局何が大事なの?という価値観の洗練作業をしていく、、、抽象的にいってもわからんから、具体例でいえば、例えば、結婚を約束しているカップルがいて、でもお互いまだ十分な収入がないし、費用もたまらないから、たまったら籍を入れようとか思う人が多いと思うのですよね。金がないから結婚できないとか。でも二人の愛情や人生の問題と、籍を入れたり国家システムをどう利用するかは全然次元の違う話だと思いますよ。

実際、お金で苦労するなら、籍入れちゃった方が得する場合が多いでしょ?所得税の配偶者控除もあるかしらんし、健康保険料などでどっちかが被扶養者になればいいし、年金でも3号に該当すれば安くなるし、ケースバイケースではありながらも、年間数十万くらい浮く場合もあるでしょう。少なくとも籍を入れたほうが高くなるってことはないと思うのですよね。それに入籍や同居と、世間的告知(式やお披露目)は別の話ですからね。

だから金がないから結婚できないではなく、金が無いからこそ結婚して節約しろって話だと思います。とりあえずバラバラに家賃払ってるくらいなら同居して一本化したほうが安いでしょう。水道光熱費にしても一本化したほうが安い。「一人口は食えないが、二人口は食える」って昔からいうもんね。

面白くもない仕事を二人して必死こいてやって、疲れ切って帰ってきて、デートする時間もないとかいうくらいなら、籍入れて同居して、ジャンケンでどっちかが仕事やめて(or 定期的に交代して)、家事をやりつつ、プラグラミングだの、WEBサイト作りを学んでみたり、次に繋がる「仕込み」をやっていたほうが良いのではないか。こんなの企業経営だったら普通の話で、企業買収をして、重複部門をリストラして経費節減をし、タックスヘイブンや租税回避を極大化し、かつ遊休化した資産(人材)の先行投資的な活用をはかると。

とまあ、つらつらとファイナンシャルプランナーみたいなことを書いてますが、そんなのほんの一例で、世界の流れはどうなる?問題はあるし。てか、将来予測がかなり大きなウェートを占めるでしょう。それらはまたおいおい書きますね。

文責:田村

Tweet

APLaC/Sydney(シドニー多元生活文化研究会)

tamura@aplac.net

禁無断転載/(但しリンクはフリーにどうぞ!)

Copyright 1996- APLAC. No reproduction or republication unless Copyright law allows.

tamura@aplac.net

禁無断転載/(但しリンクはフリーにどうぞ!)

Copyright 1996- APLAC. No reproduction or republication unless Copyright law allows.