The Australian dollar has defied gravity but the plummeting price of iron could convince foreigners to abandon it in droves.

Peter Martin�@�@�@ September 8, 2012

WHAT if the Treasurer threw a party and no one came?

�@�����I������b���p�[�e�B����悵���̂ɁA�N�����Ȃ������A�Ȃ�Ă��Ƃ���������ǂ�����H

This week, Wayne Swan implored the nation to celebrate an unbroken 21 years of economic growth - ''21 continuous premierships in the row'' - more than every other leading nation combined.

�@���T�A�E�F�C���E�X����������b�́A�I�[�X�g�����A�̋�O��21�N�A���̌o�ϐ������j�����ƍ����ɌĂт����Ă����B�u21�N�Ԃ������ƘA�����Ď̍��ɂ���悤�Ȃ��̂��I�v--�m���ɁA����͑��̎w���I�ȍ��X�����Z�������̂����������낤�B

But no one was popping champagne. The Fortescue Metals founder, Andrew Forrest, was losing personal wealth at the rate of $150 million a day. At the start of July, the iron ore spot price was $US127 a tonne. By Friday, it had slipped below $US87. Importantly, all of that 30 per cent slide in the spot price of Australia's biggest single export happened after the turn of the new financial year - it happened after the period covered by the June quarter national accounts of which the Treasurer was so proud.

�@�������A�N���V�����y�����|�[���ƊJ���悤�Ƃ͂��Ȃ������B

�@�t�H�[�e�X�L���[�E���^���Y�E�O���[�v�̑n�n�҃A���h�����[�E�t�H���X�g���́A�l���Y��1��5000���h���i�h��100�~���Z��150���~�j�������Ă���̂��B���N�V���͂��߂̓S�z�̎s�ꉿ�i��127�h���i�ăh���j�������B���̋��j�i9��7���j�܂łɁA�����87�h���܂ʼn������Ă���B�����ŏd�v�Ȃ��Ƃ́A���̗A�o�P�i�ڂƂ��Ă�30���Ƃ����ő啝�ɂȂ鉿�i�̋}���́A���ׂĐV�N�x�i7���P���J�n�j�ɂȂ��Ă��琶���Ă���Ƃ������Ƃ��B�܂�A������b���@���X�Ŏ������Ă���U���l�����i��l�l�����j�̌o�ώ��ъ��Ԃ̌�ɐ����Ă���̂��B

The Fortescue Metals Group �F�I�[�X�g�����A�̓S�z�ΐ��Y���B�I�[�X�g�����A������Rio Tinto�i���I�E�e�B���g�j��BHP Billiton�iBHP�r���g���j�Ɏ������Y�K�͂����B

���́u�~���I���v�Ƃ��u�r���I���v�Ȃǂ́u���吔���v���A�o�ωp���ǂނƂ��Ƀl�b�N�ɂȂ�܂��B�������������Ċo���Ă��������B�l��������̂́A�܂����{�~�Ɋ��Z���Ă��̏d�݂�m��B�v�Z���₷������h��100�~�ɂ��āA�P�~���I���h���i���ł��Ăł��j��100���h�����P���~�ł��B100���~100�Ƃ����̂���l�Ɍv�Z���ɂ�������A�����u�P�~���I�����P���~�v�ƃL���ł����Ċo����B�u��{�v���Ċ����B�~���I�l���[�͕����ʂ艭�����ҁi���Y�P�����x���j�B�r���I���̓~���I���̐�{������10���h���ł���A1000���~�B�r���I�l���[�͎��Y1000�����x���̐l�ł��ˁB

�@���吔�l�p�ꂪ�����h�L���̂́A���Ƃ������ʎ�肪���{�Ɖp��ňႤ���Ƃ������ɂȂ�܂��B���{�́A�����������Ƃ����ʎ����P���W�܂�������̒P�ʂɂȂ�Ƃ����u���i�@�v�ł����A�p��̏ꍇ�́u��i�@�v�ł��B1000�W�܂�Ə�̒P�ʂɂ�����B��L�Ȃǂł͐�i�@�ŕ\�L���A���R�Âu�J���}�v��ł̂ʼnp��Ɠ����ł����A���{��͖��i�B������i�X�Y���Ă���̂ŁA�u���[�A���[�A�킩���I�v�Ƃ������b�ɂȂ�B

�@������ŏ��Ɋo�����Ⴄ�B�����\�݂����ɂ��ē��ɒ@������ł����B

�@�P�~���I���h�����P���~�B�P�r���I����1000���~�ƁB���Ȃ݂ɂ��̏�Ńg�����I���Ƃ����̂�����܂���ˁB1000�r���I��������P���h����100���~�ł��B�́A�G�k���Ăāu���{��GDP�́H�v�ƕ�����āA��債�A�w�܂萔���Ă���ł�����ł����̂ł����B���{��GDP�͖��ځE������������A�o�E�g500���~�ł��B������u�T�g�����I���h���v�ɂȂ�܂��B�h��100�~���C������80�~�ɂ����������炿�傢�Q���قǏ�ς݂��ĂU�g�����I���B���{�~�ŕ\������Ɓu�T�O�O�g�����I���~�v�ł��B

Rarely has an economic report card been so obsolete the moment it was released.

�@���\���ꂽ���_�Ŋ��Ɏ�����ɂȂ��Ă���o�σ��|�[�g�ȂǁA��������������̂ł͂Ȃ��B

�@�p��I�ɂ́A������u�|�u�@�v�Ƃ�����ł��ˁB�����������ے�|�u�B���̓|�u�\���Ƃ��ɂȂ�ƒ��w�p��ł͂Ȃ����Z�p�ꃌ�x���ł��傤�B����ł��B�ł�����悤�B

�@����A�ǂނ̂͒i�X����Ă��邯�ǁA�����Ń[������p�������ꍇ�A�|�u�@���g�����Ȃ��邩�H�Ƃ����ƁA���̖l���Ƃ��ł͓���ł��B�܂��Ă�A���ʂɒ����Ă�Ƃ��ɓ|�u�@�Œ���邩�Ƃ����ƁA�����Ɠ���B���[��A�C�s����B

The near-vertical slide in the iron ore price has gouged 40 per cent from Fortescue's share price since the start of July, ripped $1 billion from the worth of its chairman, put it on Fitch Ratings negative credit watch and forced it to shed 1000 staff and wind back expansion programs already under way.

�@�قƂ�ǐ��������̂悤�ȓS�z�̉��i�����́A�V���ȍ~�A�t�H�[�e�X�L���[�Ђ̊�����40�����}�������Ă���A�P�r���I���h���i10���h����100�~���Z��1000���~�j���̑����`�F�A�}���i�����ł͑O�q�̃t�H���X�g���̂��Ƃ��j���y�ڂ��A�i�t���@�ւł���t�B�b�`�E���[�e�B���O�X�����ē��Ђ��i���������Ɍ��������A���Ђ̏]�ƈ�1000�l�̃��X�g����f�s�����A�i�s���̎��Ɗg��v��𔒎��ɖ߂����邱�ƂɂȂ����B

�@�t�H���X�g��Ƃ̋ꓬ�͂悭�V���ɏo�Ă܂��B�����������R�o�Ă���B

�@�������A�Ȃɂ��ɓǂݗ����Ă��܂����ǁA�V���ɉ��i�����������āA�X�����{�̎��_�ŁA����v���W�F�N�g�𒆎~���A��������1000�l���X�g�����Ă�Ƃ����_�͌������ׂ��ł͂Ȃ��Ǝv���܂��B���̂�����̌��f�Ǝ��s�̑����B���{��ƁA�Ă��l����{�l�̋��ʕȂł�����Ǝv���̂����ǁA���Ԃ����o���Ȃ��Ă��A���u�����v�Ŋ撣���Ă��܂��B�ʓI�X�g���X�ɂ͋������ǁA���I�X�g���X�Ɏア�B

�@������ANEC���{�А��Ј������߂ă��X�g���Ƃ������Ă邯�ǁA�������X�̃X�s�[�h�̒x���B�u����v�Ƃ������Ă鎞�_�ŁA���E���x�����炵����A�����I���Ă�Ƃ�������B�t�Ɍ����A�C�O�ŏA�E�����߂�ꍇ�A���܂����Ǝv���Ă����S���Ȃ����ƁB���Ȃ�̊m���Ŕ��N��ɂ̓N�r�ɂȂ��Ă邭�炢�̍l���ŁA���̎�A���̎��̎��͍����邱�Ƃł��傤�B

Macquarie Equities says if the price stays that low, BHP Billiton's earnings will fall by a third and Rio Tinto's will halve. It might have to borrow to pay its dividend.

�@�}�b�R�[���[�E�G�N�B�e�B�ɂ��ƁA�����S�z�̉��i�����̒ᐅ���̂܂ܐ��ڂ���Ȃ�ABHP�r���g���͔��㍂�̂R���̂P�A���I�E�e�B���g�͖�50���̃��X���邾�낤�Ɣ��\�����B�����Ȃ�A�e�Ђ͔z���������߂Ɏ������N�����˂Ȃ炭�Ȃ邾�낤�ƁB

Macquarie Equities�F�I�[�X�g�����A�̑�蓊����s

�}�b�R�[���[�iMacQuarie�j�Ƃ������O�̓I�[�X�g�����A�ł͂₽��o�Ă���B�}�b�R�[���[��w�͂����A�����Ƃ����}�b�R�[���[�Ƃ��A�V�h�j�[�̏B�c���������郁�C�������ʂ�̓}�b�R�[���[�X�g���[�g�����B���W�I�ł��A�}�b�R�[���[�i�V���i���j���[�X�Ƃ�����Ă�B��������̍��A�N�����W�I���ĕ����Ă����ǁA�₽�炱�́u�}�b�R�[���[�v�Ƃ������������ɂ��āA�܂��p�ꔭ���ŋ��S�ɒ����Ɓu�܂���Z�v�ɕ��������肷�邩��A�ŏ��̍��A�u�ȂɁA���́A�܂���Z���āH�v�Ƃ��v�����L��������܂��B

�@����Ƃ������}�b�R�[���[�O���[�v�A�I�[�X�g�����A�o�ϊE�̏d���ł�����A�o�σj���[�X�ł悭�o�Ă��܂��B������s�i�C�x���X�g�����g�o���N�j�Ȃ̂ŁA��ʗa���Ɩ����s���Ă镁�ʂ̋�s��ANZ�Ƃ�Commonwelth�Ȃǂƈ���āA��ʂɓ���݂͔����̂ł����A�ł��r�W�l�X�n�̘b��ɂȂ�����u�m��Ȃ��v�Ƃ͌����ɂ������͋C�ł���ˁB

BHP��Rio Tinto���I�[�X�g�����A�̋����ƂŒN�����m���Ă܂��B�����m��Ȃ��Ƃ����̂́A���{�l�ŎO�H��Z�F��m��Ȃ��Ƃ����悤�Ȋ����ł��傤�B

Gina Rinehart was said to be the world's richest woman back in May, when the iron ore price was $US145. Unless it recovers from its present level, south of $US90, next year she will cede the title to someone else - most probably the US Walmart heiress Christy Walton.

�@�S�z�̉��i��145(�ăh���j�̍��l���������N��5���ɂ́A�W�[�i�E���C���n���g���j�͐��E��ʂ̏����x���ɂȂ����B���������i�����Ȃ������ꍇ�A�܂�90�h�������܂ܐ��ڂ�����A���N�ɐ��E��̏̍��𑼂̒N���`�����炭�̓E�H���}�[�g�̏��������l�ł���N���X�e�B�E�E�H���g�����j������ɏ���˂Ȃ�Ȃ��Ȃ邾�낤�B

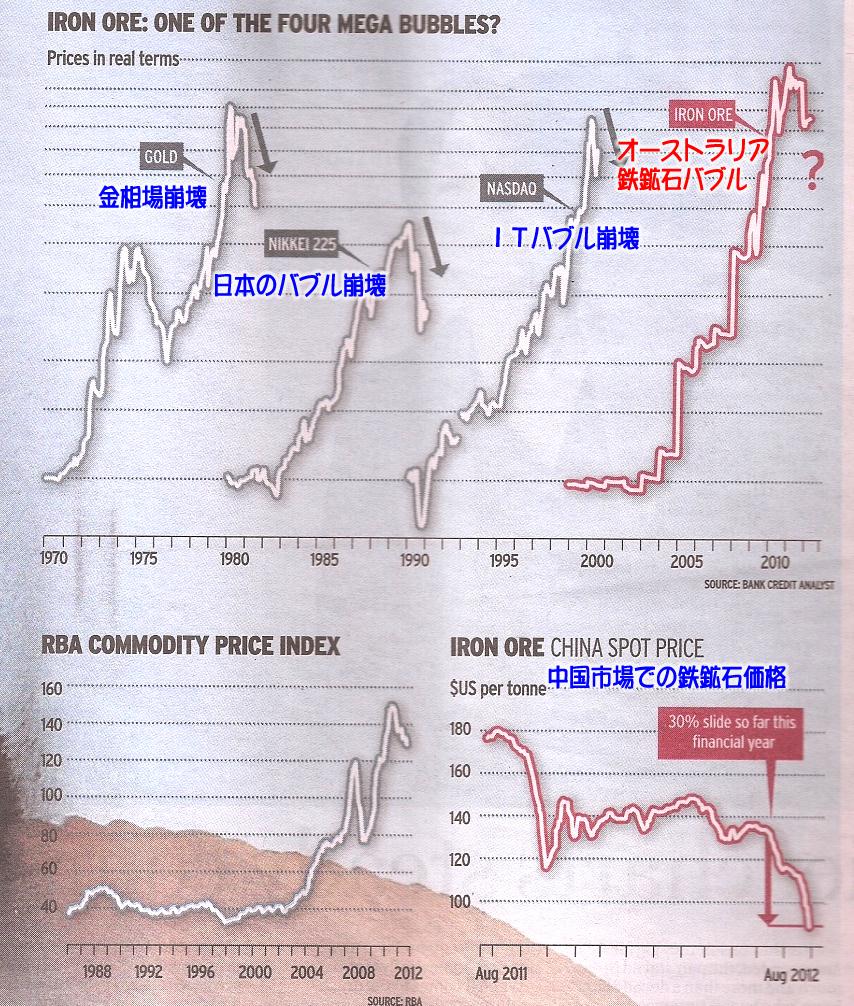

It's easy to be beguiled by the drama of a collapse that might always be reversed. The Swiss investor Marc Faber (known as Dr Doom) identifies four mega bubbles in the last four decades, the biggest of which is the tenfold increase in the price of iron ore. He is able to produce a frightening graph making this year's collapse in the iron ore price look like the earlier collapses in the price of gold, the Nikkei and the Nasdaq.

�@�����ŁA���ǂ͂��̒ʂ�ɂ͂Ȃ�Ȃ��u�����̔j�]����v�Ɉ���J����̂͊ȒP�ł���B

�@�X�C�X�̓����ƃ}�[�N�E�t�F�C�o�[���i�u���^���m�v�Ƃ��Ēm���Ă��邪�j�ɂ��A�ߋ�40�N�ԂɂS�̃��K�E�o�u��������A����̃I�[�X�g�����A�̓S�z�͉��i10�{�Ƃ����ő勉�̃��K�o�u���ł���Ƃ����B�ނ́A�ߋ��̂R�̃��K�o�u������A�܂������A���{�̊�������iNIKKEI�j�A�����ăA�����J��Nasdaq����̃p�^�[�����O���t�����A����̓S�z�Ή��i�����������̃p�^�[���ɍ������Ă��邱�Ƃ������Ă��ꂽ

�@���̂����肩��ʔ����Ȃ��Ă���̂ł����A�܂��ŏ��̈ꕶ���q�l���������Ă܂��B

�@beguil�i�r�K�C���j�Ƃ����̂́A�x���A�C��킷�A�����Ƃ肷��A�Ԃ߂�Ƃ����Ӗ��B

�@"drama of a collapse������̃h���}"�Ȃ�ĕ\���������������A"might always be reversed"�Ȃ�ĕ��W�̓l�C�e�B�u�łȂ��ƒ��X�����Ȃ��Ǝv���܂��B�l�Ȃɂ͋t�������Ă������B��������might�i��������Ȃ��j��always�i��Ɂj�����R�ɕ���ł邾���Ř_���j�]���Ă邶�����ċC������̂����A�����炻�ꂪ�\���Z�@�Ȃ�ł���˂��B

�@����u��ɋt�]����ł��낤����̃h���}���x�����̂͊ȒP�ł���v�ł����A���ꂶ��u�Ȃ�̂�������H�v�ł���ˁB���̃j���A���X��͓̂���̂����ǁA�Ӗ��͒����I�Ƀs�s�s�ƕ�����܂��B�u���ǂ��̂Ƃ���ɂ͂Ȃ�Ȃ�"�����̕���"�v�Ƃ������ǁA�v�̓A���ł���A���{�ɂ�����u���{�͂����I��肾�v�n�̘b�ł��ˁB�I��肾�A�����_�����A��I���Ƃ������{�����ς݂���Ĕ���Ă���ǁA����œ��{���{���ɏI�����������Ȃ��Ƃ����B���������{��ǂ�Łu�����A�����I��肾�v���ɊF����Z�肽����ł��傤�B������Ɩ���I�Ȃ�ł���ˁB������w���āu�r�K�C���i�x�����A�����Ƃ肷��j�v���Č����Ă���ł��傤�B�����āA�u��ɂ��̒ʂ�ɂȂ�Ȃ��A�h�����̏I������h�v���Ă���ƁA���ƂȂ��s���Ƃ��܂��H�����ł��������������^���e�B�͂���̂ł��ˁB

�@���ɁA"Know as Dr Doom"�Ő����o���Ă��܂��܂����B����̂ˁA�C�O�ɂ��A���������l�B�Ȃɂ��Ƃ����Ɓu�����I��肾�v�Ɖ^���Â��Ă��܂��B"doom"�Ƃ����̂́A����͔��ɂ悭�g���p�P��B�}�X�g�ËL�Bdoomsday�Ƃ����u���E�̏I���̓��v�ł��B�u�Ō�̐R���v�ł��B

�@�ł��A���̋��^���m�̌������Ƃ����Ƀ��A���e�B�͂���̂ł��ˁB

�@�E�́A�V���L���̕\���X�L�������Ď�荞���̂ł����A�ߋ��̂R�̃o�u������A�i�s�j���_�Ȃ��ƂɁi�H�j���{�̃o�u������������Ă܂����A�h�[���Əオ���ăJ�N�b�Ɖ����邱�̃p�^�[�����������Ă���Ƃ����B���ꂾ�����Ă�ƁA�u�������A���������v�ƌ����C�ɂȂ�̂ł����A�u�ł��Ȃ��v�Ɣᔻ�I�ɂ��v���B�h�[���Əオ���āA�J�N�b�Ɖ����������ǁA�����Ɏ��������āA���Ƃ͓����悤�ȃ��x���Ő��ڂ��Ă��镨�������đ��ɑ�R�����Ȃ��̂��H�オ���ĉ�����p�^�[����������ׂĂ݂�A�����ɂ��@���������肻�������ǁA����͖@���������肻���ȃT���v���������ŏ��Ɍ��U���ĕ��ׂĂ��邩�炻�������邾�����ċC�����Ȃ����Ȃ��B

�@�����A���̐扺���鉺����Ȃ��͕ʂƂ��Ă��A�I�[�X�g�����A�̓S�z�̏オ���͈ٗl�ł���ˁB���ꂪ���邩��2008�N�̃��[�}���V���b�N���������������̂��Ƃ���ꂽ��A���[�ށA�����������Ďv���B

The accepted wisdom had been that an extraordinary 18 million Chinese - the entire adult population of Australia - were pouring from the countryside into cities each year. Housing them had required steel, which could only be made from iron ore. The wisdom is being questioned because China's growth is slowing, it has unsold homes and it is closing steel mills.

�@��ʓI�Ɏ�����Ă���ʐ��͂��̂悤�Ȃ��̂ł���B�܂������ɂ����ẮA1800���l�`����̓I�[�X�g�����A�̑S���l�l���Ɠ��K�͂ł���`���A���N�A�n������s�s���ւƒ������܂�Ă���Ƃ��������ł���B����1800���l���Z�܂킹�邽�߂̏Z��K�v�ɂȂ�A�Z��͓S�|��K�v�Ƃ��A�S�|�͓S�z���炵�����Ȃ��B�������A���̒ʐ��́A�����̌o�ϐ������݉����Ă��Ă���Ƃ������Ƃŗh�炢�ł���B���ܒ����ł́A�Z��͔���c��A���S���͕�����Ă���̂��B

�@���X�Ȃ���X�P�[���̈Ⴂ�ɋ�������܂��ˁB�s�s���ł͖��N�I1800���l�l���������Ă���Ƃ����B���{�ł����A���N�������P.�T�o���Ă���悤�Ȃ��̂ł��B

�@�l���ŋ߂܂ŏڂ����m�炸�A�����̍H�Ɖ����i��ł邩��S�|�A�S�z������낤�ȁ`���炢�̔��R�Ƃ��������ł����B�ł��A�S�|�ނ��R�������D�Ƃ������ԂƂ����̂�����̐������J�͂܂������͒x��Ă��邵�A����ȂɓS�z����̂��ȁH�Ǝv�����̂ł���ˁB���R�ƁB�ł��A�Z����v�ł���̂��B���̋L���ł����������ǁA�C���t�������i���H����H�Ȃǁj�ɂ��v��ƁB�Ȃ�قǓS�|�Ƃ����̂́A�H�Ɛ��i�����ƌ��������A�X���̂��̂����ǖʂŗv��̂��B���Ƃ�����A�A�A�ł��B

�@���Ƃ����獡�㒆���Ɍ��炸�A���E�̂ǂ��ł��u�s�s���v���i�ރG���A������A��͂�S�z�̎��v�͂���Ƃ������Ƃł���A�I�[�X�g�����A�̗A�o��͂���Ƃ������Ƃł���ˁB���������ɂȂ����Ă����܂��B

�@

The Australian Prime Minister's adviser on Asia, Ken Henry, affects an air of unconcern. Asked this week whether the mining boom was over, he reframed the question. ''There are people who would call the boom that is presently under way boom No.2, so maybe the question should be: 'Is boom No.2 over?''' he told a seminar at the Australian National University. ''I would suggest to you that if this really is the end of boom No.2, we will see boom No.3 and we will see boom No.4 and we will see boom No.5 and so on.

�@�I�[�X�g�����A�̃A�W�A���ʃA�h�o�C�U�[�ł���P���E�w�����[���́A�S�z�ɂ͋y�Ȃ��ƌ�����B���T�A�z�R�u�[���͏I��̂��H�ƕ����ꂽ�Ƃ��A�I�[�X�g�����A������w�̃Z�~�i�[�Ŕނ͂����������B�u���݂́h���u�[���h��������"�u�[���h�ƌĂԐl�X�����܂��B����͐������͂����Ȃ�ׂ��ł��傤�A�h���̑��z�R�u�[���͏I��̂��H�h�ƁB�������̑��z�R�u�[�����{���ɏI��Ƃ�����A��O�u�[�����܂�����ł��傤���A��l�A��܂Ƒ����Ă����܂��B�v

''My view is the minerals development projects under way in Australia have a very long way to run. There will be periods of relative weakness but I wouldn't be writing off the minerals development story just yet.''

�@�u�I�[�X�g�����A�ɂ�����z�R�J���̃v���W�F�N�g�͂܂��܂���͂���̂ł��B������r�����Ȃ������B��������܂݂ɐ��ڂ��鎞�������Ă���ł��傤���A�������A�z�R�J�����ꂪ����őS�ďI�����Ƃ͎v���Ă܂���B�v

�@����͈�]���ċ��C�_�ł���ˁB�������ɁA�ꗝ����̂ł��ˁB

�@���E�����s�s������Ă����Ƃ���Ȃ�A�S�z�Ύ��v�͐s���邱�Ƃ͓����Ȃ��B�������A�����݂�����A�キ�Ȃ�����Ƃ����ϓ��͂��邯�ǁA���������̂��͕̂ς��Ȃ��B�����A���������ꂵ���Ƃ����Ă��A����Ȃ��Ƃ͈�ߐ��̖��ɉ߂��Ȃ��ƁB

But in the here and now, the collapse in resource prices is a serious problem. The Reserve Bank governor, Glenn Stevens, drew attention to it in the statement released on Tuesday after the board meeting that decided to shift the bank's interest rate stance from neutral to an ''easing bias''.

�@�������Ȃ���A�����̌��ݒn�ɂ����ẮA��͂莑�����i�̉����̓V���A�X�Ȗ��ł���B���U�[�u�o���N�i������s�j���ق̃O�����E�X�e�B�[�u�����́A�Ηj���ɍs��ꂽ������c�̂��ƁA��������ɂ��Ă���܂ł̒����I���ꂩ��ɘa�����ɃV�t�g����Ɣ��\���Ď��ڂ��W�߂��B

RBA��Reserve Bank of Australia �́A���{�ɂ�����u����v�݂����Ȃ��̂ŁA�ǂ��̍��ɂ����钆����s�ł��B�ʉ݂̔Ԑl�A��s�̋�s�B���̍��̋��Z����̑��{�R�B������s�̃g�b�v�i���فj�̓J�g���b�N�ɂ����郍�[�}�@���݂����Ȃ��́B���������Ă��̔����ɂ͂ƂĂ��d�݂�����B�A�����J�̏ꍇ��FRB�iFederal Reserve Board�j�ŁA���݂́h�@���h�̓o�[�i���L�A���̓O���[���X�p���ƁA�N�ł����O���炢�͕��������Ƃ̂���i�ł���H�j�l�X�B

�o�ςɑa�����^�N�V�́A�����ɍ�������Ƌ��Z����Ɏ��悤�ɕ������Ă���킯�ł��Ȃ��̂ł����A�ŋ����W�߂���\�Z�������Ď��s����u�����v�ƁA��������i�����j���グ���艺�����肵�ċ��Z�ɘa�i�������߁j������u���Z�v�Ƃ͑S�R�����Ⴄ�B������ƑO�܂ł̓��{�ł́A�����Ƌ��Z������呠�Ȃ������Č����������Ȃ肷�����̂ŁA��������A�����ȂƋ��Z���ɕ��������̂�2001�N�̘b�ł����B

�ߋ��̃G�b�Z�C�ł����x�������Ă܂����A�I�[�X�g�����A�ł́A�т����肷�邭�炢��ʎs���̌�������i�ʗ�A�����̋������C���^���X�g�E���C�g���ƌ���ł͌�����j�ɑ���S�������B�オ�����艺�������肷��ƁA�V����ʂ̃g�b�v�L���ɂȂ�B��������̂͂��ŁA���[���i���[�Q�[�W�Ƃ����j��g�݁A�������ϓ������Ŏ�Ă�l�������̂ŁA�����̏㉺���́A�����Ɍl�̃t�g�R���ɉe������B

�@��������10������Ǝv���Ƃ�����ƍ����Ă��������Ǝv�����A�������ƂR�������Ȃ��Ǝv���Ƃ�߂Ƃ������ȂƎv���B������i�C�ɒ�������B������u�t�g�R����Ƒ��k�v���āA�u���z�̕R�v���ł��Ȃ����胆�����Ȃ����肷��̂Ɠ����B�p��\���ł́A�hhip pocket-nerve �h�Ƃ���������������B���z�����Ă��邨�K�̃|�P�b�g�̐_�o�Ƃ������ƂŁA�Ӗ�u�ӂƂ����v�ł��ˁB

�ŁA�b�́A�I�[�X�g�����A�̖@���ł��郊�U�[�u�o���N�̃K�o�i�[�i���فj���A���܂Œ������L�[�v���Ă����������A����������ōl����Ɣ��\�����킯�ł��B�������킯�ł͂Ȃ����ǁA�����邱�Ƃ���������ƁB�܂�A���̐�i�C���������邼�Ƃ������Ƃ��A�@��������I�ɔF�߂��킯�ł��B

Iron ore has accounted for 22 per cent of our exports, coal another 16 per cent. The price slump means the nation is earning less from exporting these commodities. Figures yesterday showed exports of metal ores and minerals fell by $181 million in July and this helped widen the trade deficit.

�S�z�́A�I�[�X�g�����A�̖f�A�o���z��22�����߁A�ΒY�͂܂��ʂ�16�����߂�B���̉��i�}���́A�I�[�X�g�����A�͍��S�̂Ƃ��ėA�o�ɂ�鋐�z�̗��v���������Ƃ��Ӗ�����B������\���ꂽ���l�ɂ��ƁA���߂V�����ɂ����ċ����z�����̗A�o�z��181�~���I���h���i1��8100���h����181���~�j�������A���ꂪ���݂̖f�ՐԎ�������Ɋg�傷�邱�ƂɂȂ�B

Mining tax and royalties from iron ore and coal have been factored into budgets. Western Australia was expecting to raise 17 per cent of its revenue from iron ore royalties this year. The Commonwealth was planning to raise $3 billion a year from a new minerals resource rent tax applying only to iron ore and coal.

�S�z��ΒY�ɑ���z�R�ł�C�����e�B�́A���ɗ\�Z�Ґ��̗v�f�Ƃ��ĐD�荞�܂�Ă���BWA�B�́A���N�x�A�����z�R�łƃ��C�����e�B�ɂ����17���̍Γ�����\�肵�Ă����B�A�M���{�́A�S�z�ƐΒY�ɂ̂݉ۂ����鎑���ݗ^�łƂ����V�łɂ���ĂR�r���I���i30���h����3000���~�j�̐Ŏ������v�悵�Ă����̂ł���B

���̂�����������������ݍ����Ă܂��B

�Y�f�łƂ����̂́A�n�����g����̂��߂ɁA�r�o�Y�f��������Ƃ����ŋ��������邱�ƂŁA�z�R�n�ɋ���������A�܂��d�C��̒l�オ��ɂ��Ȃ���A�����̐��������܂��B�������A�^�}���{�Ƃ��ẮA���˂Ȃ�Ȃ����Ƃ͂��Ƃ����X�^���X������Ă��܂���B

����A�I�[�X�g�����A�o�ςɂ����Ă͍z�R�n�����������~�܂�Ȃ����炢�ׂ���i����Ⴀ�����낤�A���ꂾ���l�i���オ��j�A���̗]�g�ō��S�̂������Ă���Ƃ����\�}�Ȃ��ǁA���ۂɂ͂����ϓ��ɏ����Ă���킯�ł͂Ȃ��B"Two speed/track economy"�ƌ����Ă���悤�ɁA���̒��ɃC�P�C�P�Ő���オ���Ă闬��ƁA�u�{�`�{�`�ł�ȁv�Ƃ����o�ς̗��ꂪ����B�����Ő��{�Ƃ��Ă͒I�{�^�I�ɉh�����Ă���z�R�n���炨�������������Ă��č����ɒ��������A������F�X�ȐŐ������B�������A�z�R��Ђ͖L�x�Ȏ����͂Ƀ��m�����킹�āA�Y�f�ł�������ƊF�͂������ʂ����Ȃ��Ƃ����X�P�A�L�����y�[����W�J������ŁA�K�`�łԂ����Ă܂����B

�@�v���ɁA�z�R�u�[������苎���Ă��܂��A�I�[�X�g�����A�����đ��̐�i���Ɠ������O���[�o���[�[�V�����Œ��Y�w���v�����A�n�x�̊i�����L�����Ă܂��B�I�[�X�g�����A�̕n�����́A�ŋ߂ƂɎ��ʂɂłĂ��Ă���B���ꂾ���ɖׂ����Ă�z�R���獑���̊���H���Ă�w�ɏ����̍Ĕz�������悤�Ƃ����̂����{�̍\�}�B

�@�������A�����̖ژ_���́A�S�čz�R��Ђ��ׂ����Ă�Ƃ����O��̘b�ł���A���̑O�R�P����ǂ��Ȃ邩�H�Ƃ����V���A�X�Ȗ�肪����܂��B������ƌ�̃p���O���t�ł��ڍׂɌ���܂��B

The chief Australian economist at the Bank of America Merrill Lynch, Saul Eslake, says coal and iron ore matter because they have been major drivers of the economy. ''Households have been cautious about their spending, most parts of the economy have been shrinking,'' he says.

�@�o���N�I�u�A�����J�E�����������`�̃I�[�X�g�����A��ȃG�R�m�~�X�g�ł���A�\�E���E�C�X���C�N���ɂ��ƁA�ΒY�ƓS�z�̓I�[�X�g�����A�o�ς̌����͂ɂȂ��Ă��������ɂ��̉e���͑傫���ƌ����B�u���тɂ����Ă͉ƌv�ɂ��ĐT�d�ɂȂ�ł��傤���A���̑����̌o�ϕ��삪�k�����Ă����ł��傤�B�v

What's galling to someone concerned about economic management is that they are coming off the boil at exactly the time the government has switched from pumping money into the economy to taking money out.

�@�I�[�X�g�����A�o�ς̑ǎ������Ă���l�X��Y�܂��Ă���̂̓^�C�~���O�ł���B���̎������i�}���́A���{�����ɂ����炨���𒍂�����Ōo�ς������������A���悢�悱�ꂩ��Ŏ��Ƃ����`�Ŏ��߂����Ƃ����A�܂��ɂ��̎����ɐ������Ƃ������Ƃł���B

�m���ɁA���̃^�C�~���O�͕s�^�ł��傤�B���[�}���V���b�N�ȍ~�A�������������ƍ��ɂ��炨������܂��Čo�ς������������A�ǂ�ǂ�炿�A�������ꂩ��Ŏ��ʼn�����˂Ƃ������ɁA����ł�����ˁB�Ԃ������ɂ���������Ƃ������Ƃł��傤�B�����Ƃ��A�������牽���������炢���̂�H�Ƃ����ƁA�ʂɌi�C�������Ȃ��Ă��ǂ��Ƃ��A�Ƃ����̂��Ȃ��̂����ǁB

In the two months before the end of the financial year, it showered households with $2.85 billion in carbon tax and school child bonus payments, insulating people from the downturn in national income. Councils received their government payments early. Department store spending climbed 1.2 per cent and 3.7 per cent in May and June, then dived 10.2 per cent in July - its biggest slide in seven years.

�@�N�x���I��Ō�̂Q�����̊ԁA���{�́A�e���т�2.85�r���I���h�����̒Y�f�łƊw���蓖�̑�ՐU�镑�������A�����̒ᗎ��a�炰�悤�Ƃ����B���̂��߃f�p�[�g�ł͂T����1.2���A6���ɂ�3.7��������グ���オ�����̂����A�V���ɂȂ�����10.2��������グ���������Ă��遁���̗������͉ߋ��V�N�ōő�ł���B

The new financial year has begun with the resources downturn worsening and the government turning the money tap off. Everything has to be cut back in order to achieve the promised 2012-13 surplus.

�@(7������n�܂�\�Z�́j�V�N�x�́A�������i�̒ᗎ�X���Ɛ��{�̎x�o�팸�ɂ���Ďn�܂�B���{�̖ڕW�ł���2012-13�N�x�܂łɍ�������������Ƃ����ڕW�̂��߂ɁA�S�Ă̂��Ƃ��팸�ΏۂɂȂ�B

And it will probably have to be cut back more in the budget review due in November. Asked on Wednesday what he would do if the iron ore price didn't recover, Swan said it would make his budget task harder and that he would cut harder.

�@�����Ă��̍Ώo�팸�́A11���̕�\�Z�ɂ���Ă���Ɍ������Ȃ邩������Ȃ��B�X����������b�́A���j���ɁA�����S�z�Ή��i�����Ȃ�������ǂ��Ȃ邩�H�Ƃ�������ɁA����͍����B���^�X�N�����n�[�h�ɂȂ�Ƃ������Ƃł���A����w�n�[�h�ȍ팸�����Ȃ��Ă͂Ȃ�Ȃ��Ƃ������Ƃ��Ɠ����Ă���B

''We are absolutely committed to delivering a surplus in 2012-13,'' he said. ''The government has a proven track record of delivering savings and we remain able and willing to do it again.''

�@�u2012-13�N�x�܂łɍ������邱�ƁA����͐�ɒB�����ׂ����̂ƍl���Ă��܂��v�X�����������͌����B�u���{�́A���ɂ������A����Ŏ����������Ă����Ƃ������ɏؖ�����Ă�����т�����܂��B������܂����o��͂���܂��v

A former Reserve Bank board member, Warwick McKibbin, says cutting harder when economic activity is turning down is almost a definition of economic stupidity.

�@���U�[�u�o���N�̌������ł���E�H�[�C�b�N�E�}�L�r�����́A�o�ς�������悤�Ƃ����Ƃ��ɐ��{�x�o���팸����ȂǁA�o�ϊw�̒�`�ɂ��u���s�v�ł����Ȃ��ƌ����B

''It's going to actually mean a much bigger slowdown in the economy. Any unit fall in the terms of trade is going to have a much bigger impact because of the feedback from fiscal policy,'' he says. ''What puzzles me is that Swan understood this. He was a Keynesian in 2008-09. In fact, he claims he saved all those jobs by doing what he did. Why wouldn't he be arguing the thing same now, when the terms of trade are falling again?''

�@�u����́A���ۈȏ�Ɍ������o�ς̒�������ł��傤�B�ǂ̌o�ϋǖʂɂ�����ᗎ���A���{�̍�������ɂ���Ă��̔�Q���g�傳��Ă��܂��ł��傤�v�ƃ}�L�r�����͌����B�u���ɂ͂�����ƕ�����Ȃ��̂����A�X���������Ă���Ȃ��ƈʂ킩���Ă锤�ł��B�ނ�2008-09�N�Ƃ��͗��h�ȃP�C���W�A���ł����B���ہA�ނ̓P�C���Y�I�����o�������邱�ƂőS�Ă̐E�����Ɛ錾���A�����Ĕނ͂��̂Ƃ���B�������̂ł��B�Ȃ��A����ނ͓�����������Ȃ��̂ł��傤���H�����悤�Ɍi�C��������Ă��Ă���̂ł�����B�v

�@�������o�ςƐ����̃W�����}�Ȃ�ł��傤�ˁB

�@���݂̃I�[�X�g�����A�A�M�^�}�́A�n���O�p�[�������g�ƌĂ�鏭���^�}�ł��B�C���f�B�y���f���g�i�������j�c������荞��ʼn��Ƃ��������m�ۂ��Ă���Ƃ����A�u�悭�ۂ��Ă��ȁv�Ɗ��S���邭�炢�̍j�n������Ă��܂��B�������I�����߂��B���͐�_���ƌ����Ȃ�����A���߂ł͂�����ƕ��������ς���Ă��āA��}�}��̃g�j�[�A�{�b�g���̋����Ԃ�ɐl�C�̉A��������Ă��Ă��邵�A�����̏B�I���ŗ^�}�J���}�͌����ݎS�s���A�I�Z�����p�^�p�^�ς��悤�Ɋe�B���{�����R�}�A���ɕς�������ǁA���ꂩ��P�N�A���ǒN������Ă��卷�Ȃ���Ȃ��́H�Ƃ����F�����܂������ɍL�����Ă��܂��B

�@�������������Ȑ����ł́A�A�M�^�}�Ƃ��Ă͓���ǎ��ɂȂ�ł��傤�B�X�����������������ɂ������̂��A�����̃��[�}���V���b�N�ő�K�͂ȍ����o�����o�����̂��A����܂ł̎��R�}�A����������ł̒�����������ō��ɂ���������܂����Ă������炱���ł���A�J���}�ɔC�����炷���ɍ��ɂ���ɂ��č����_���ɂ���Ƃ������h�����ɏh���I�ɂ��܂Ƃ��ᔻ�����邩��ł��傤�B�����牽�����ł����������āA�u�o�ςɂ������J���}�v�Ƃ������т����Ȃ��ƂȂ�Ȃ��̂�������܂���B�܂��A�����ł����ǁB

�@�������A�u�����Ȃ��v�Ǝv���܂���ˁB���ƍ����������ɂȂ�Ƃ��Ȃ�Ȃ��Ƃ��i�C�̂����b�����Ă��ł�����B

He says Swan should have abandoned his commitment to a 2012-13 surplus as soon as it became clear the global financial crisis hadn't ended.

�@�}�L�r�����́A�X�������́A���E�o�ϊ�@���܂��I���Ă��Ȃ������̂��Ƃ������Ƃ��N���A�ɂȂ��Ă���̂�����A�f���Ă���2012-13�N�����ڕW���ꍏ�������̂ċ���ׂ����ƌ����B

''He had a perfect opportunity after the European crisis emerged to scale back his promise on the surplus and say 'circumstances have changed, this is how we are going to deal with them'. Instead, he has held on and held on to the point where he is so locked in to a surplus that his credibility will be damaged unless he can deliver one,'' he says.

�@�u�X�������ɂƂ��ẮA���B�o�ϊ�@���u�����Ă��錻�݂̏Ƃ����̂́A�ߋ��̍��������P�āu���ς�����B�����Ȃ邤���́v�ƊF�ɐ�������p�[�t�F�N�g�ȃ`�����X�Ȃ̂ł��B�������A�ނ͂Ђ������łɍ����ڕW�ɂ�������Ă��āA�����܂ō����ɂ�������Ă��܂��A�������ꂪ�B���ł��Ȃ������Ƃ��A����͔ނ̐M�p�ɒv���I�Ƀ_���[�W���������Ă��܂��ł��傤�B�v

The Treasurer's determination to return the budget to surplus no matter what will be made more painful by his earlier decisions to fund permanent increases in spending from vulnerable and uncertain mining and carbon tax proceeds.

�@���̍�����b�́h�Ȃɂ��Ȃ�ł��h�Ƃ��������ւ̌ł����ӂ́A�Ǝ�ŕs�m���ȍz�R�ƒY�f�Ŏ������Ăɂ��čs�����i���I�Ɏx�o���ɂ���āA���ɂ݂𑝂��Ă��邾�낤�Ɛ��������B

The centrepiece of the budget, the ''spreading the benefits of the boom'' family payments, will cost about $1 billion a year, each and every year in perpetuity. The boom might end but the payments will continue forever. The permanent cost to government of the superannuation increases was ''funded'' the same way. Pensions and other benefits have also been increased permanently to compensate for a carbon tax under which revenue will be uncertain and looks like undershooting earlier estimates.

�@����̗\�Z�̒��j���Ȃ��A�u�ɉh�̉ʎ����F�ɕ��z����v�Ƃ����Ƒ��蓖�͖�P�r���I���̎x�o���B����͒P�N�x�����ł͂Ȃ��A���N�A�i���ɂ�����̂��B�u�[���͂����͏I�邾�낤���A�x�o�͉i���ɏI��Ȃ��B�����悤�ɉi���I�Ȏ��I�N���̑��z���A�z�R�u�[�����݂ł���B���I�N���₻�̑��̕����̉i���x�o�������ŁA���ʂ����s�����ŁA�\�������قǂ̐Ŏ��������肻�����Ȃ��Y�f�ŗ��݂ł���B

there's the National Disability Insurance Scheme and the dental scheme and the Gonski schools reforms. If the government knows how it will fund these on a continuing basis, it hasn't yet told us.

�@�S�����x���ł̐g��҂̕ی����x�A���ȕی����x�A�����ăS���X�L������v�ĂȂǂ�����B�������{�������������I�ɘd���ɑ���鉽������̂ł���A����͖�������Ă͂��Ȃ��B

�@����������ɖ��ł���ˁB�z�R�n�̐Ŏ���������Ƃ�����O��ŁA��_�ȎЉ���v���ҕی쐭���ł��o���Ă���̂ł����A��O�R�P����A�G�ɕ`�����݂ɂȂ��Ă��܂��B�����āA�O�q�̂悤�ɂȂ�Ƃ����č����Ƃ����A�܂������n�[�h���������ʼnۂ��Ă��܂��Ă��邩��A���悢������đ�ςȂ��ƂɂȂ�Ƃ����B

The Treasury Secretary, Martin Parkinson, told a business audience last month that Australia would soon be unable to meet demands for new government spending from the taxes it had.

�@���������ł���}�[�e�B���E�p�[�L���\�����́A�挎�A���E�̉�ŁA���݂̐Ŏ�����́A���{�̐V����Ăɔ����x�o��d�����Ƃ͂����ɖ����ɂȂ邾�낤�Əq�ׂ��B

''As Australian incomes have continued to rise over past decades, so too has community demand for the government provision of what economists call 'superior goods', including aged care, health, disability, education and social welfare. These pressures will only be exacerbated in coming decades as the population ages,'' he said. ''At the same time, the taxation base is weaker than we had imagined in the mid-2000s. With hindsight, it is apparent that part of revenue collections then reflected a temporary bubble in the economy. The take-out message is that the days of large surpluses being delivered by buoyant tax receipts are behind us.''

�@�p�[�L���\�����͂����q�ׂ�B�u�I�[�X�g�����A�l�̏����͉ߋ����\�N�A��т��ĐL�ё����Ă��܂��B�����ɁA�Љ��̐��{�ւ̗v�����܂��L�ё����Ă��܂��B�o�ϊw�Łu�㋉���v�ƌ�����A����҃P�A�A���N�A�g��ҁA����A�Љ���Ȃǂł��B�����̈��͂́A�Љ������闈�鐔�\�N�A��茵�����Ȃ��Ă����ł��傤�B�������Ȃ���A�����ɁA�Ŏ��̊�Ղ͉�X��2000�N�㒆���ɗ\�z���Ă������̂����キ�Ȃ��Ă��܂��B������v���A����͐Ŏ��̈ꕔ�ł����Ȃ��A�܂��ꎞ�I�ȃo�u���D�i�C�������ƌ�����ł��傤�B�����œ����o���ׂ����b�Z�[�W�́A�Ŏ��̑���ɂ���č��������������炳��Ă����Ƃ�������͊��ɉ߂��������A�Ƃ������Ƃł��B�v

�@������������Ɩʔ����̂ł����A���������Ƃ����ΐ��{�̍����ł��傤�H���{���u���v���A�Ȃ�Ƃ�����v�Ƃ��撣���Ă邷�����ŁA�g���Ƃ������ׂ��������u���△���ł���v�Ƃ�����ƌ����Ă�Ƃ����B�ȂA���{�ł͍l�����Ȃ��ł���ˁB

McKibbin, an internationally-recognised economic modeller, thinks a public recognition of the problem is one of the reasons the public is reluctant to spend.

�@��ɓo�ꂵ���}�L�r�����́A���ۓI�ɗL���Ȍo�σ��f�����Ď҂ł��邪�A������������肪���ԂōL���F������Ă��邱�Ƃ��A�F�̍��z�̕R���ł��������ł���Ƃ����B

''In our models, this effect is quite big. In the United States, I think it's one of the reasons no one is spending - particularly corporations, even though they've got money on their balance sheets. They don't know what taxes are going to have to rise to fix the fiscal position. They know someone is going to have to pay, so they save a bit more,'' he says.

�@�u��X�̃��f���ɂ��ƁA���̉e���͔��ɑ傫���̂ł��B�A�����J�ɂ����ẮA�����ł͂��ꂪ�N���������g�����Ƃ��Ȃ�������Ǝv���܂��B���Ɋ�ƁB�o�����X�V�[�g�������ɂȂ��Ă������������Ƃ��Ă��A�g�����Ƃ��Ȃ��B�Γ����ׂ�₤���߁A�ǂ������ŋ����ǂ��ɂǂ������邩������Ȃ�����ł��B�ނ�͒m���Ă��܂���A�N�������̐Ԏ��̌����߂����Ȃ���Ȃ�Ȃ����ƁB�����点�����ƒ��߂ɓ���̂ł��v�ƃ}�L�r�����͌��B

''You talk to a taxi driver in Australia, or go to a pub. You'll find people asking who's going to pay for all this stuff now the boom is over. It is weighing on consumption and it is weighing on investment.''

�@�u�I�[�X�g�����A�Ń^�N�V�[�̉^�]�肳��ɕ����Ă����Ȃ����A���邢�̓p�u�ł������ł��B���̃u�[�����I���āA�N�����̃c�P���̂����Ęb���Ă܂���B�����������F��������ɏd���悹�A�����ē�����݂点��̂ł��B�v

�������`���ł�����Ɖ�����������ŁA�F�悭�����Ă邩��悭�m���Ă�̂ł��ˁB�ł����ꂪ�t���ʂɂȂ��āA�����݂点�A����Ɍi�C�����������Ă���Ƃ����B�u�o�ϊw�͐S���w�v�Ƃ����͖̂l������������ꂾ���ǁA�����^���v�f�����Ƀf�J���B�J�̌o�ϗ\��������A�����ĉ��X�ɂ��đ�n�Y���������肷��̂́A���̐S���\�������ɓ�����炾�Ǝv���܂��B�Ȃɂ���u�F�͂ǂ��v���Ă��邩�Ă܂��傤�v�Q�[����S��������Ă�̂ŁA�������N����������x�ɊF�̎v���Ă���e���ς��A���̕ς�����Ƃ����F�����܂��V���ȕω����Y�݁A�����Ă��ꂪ���A�A�A�Ƃ����i���̍��킹���̂悤�Ȃ��̂ł��B

Eslake agrees Swan has placed himself in an awful budget position. But he says it could give him the steel to make important savings.

�@�C�X���C�N�����A�X���������Ƃ�ł��Ȃ��\�Z��������悤�Ƃ��Ă��邱�Ƃɓ��ӂ���B���A�ނ́A���̋ꂵ�����ꂪ�A�d�v�Ȑ��������邽�߂̍|�S�̍��q�ɂȂ邩������Ȃ��ƌ����B

''You know the saying 'never waste a crisis'? Well there is all sorts of middle-class welfare the government should be cutting - superannuation concessions, negative gearing, family trusts and so on. Quite often, desirable reforms take place only when a government is prepared to use a crisis to seize the day,'' he says.

�@�u�w��@�ʂɌ����Ă͂Ȃ�Ȃ��x���Č����ł��傤�H�m���ɁA���Y�w�ɑ��Đ��{���s���Ă���l�X�ȕ����蓖�A����͗Ⴆ�Ύ��I�N���̍T���ł�������A�l�K�e�B�u�M�A�����O�i�s���Y�����ɑ���Ő��D���j�A�t�@�~���[�g���X�g�i�Ƒ��M���ɑ���Ő��D���j�Ȃǂ́A�������̋]�����������邩������܂���B����ɁA�����A�M�]����Ă������v�Ƃ����̂́A���{����@�����z����Ƃ����n�[�h�ȋǖʂ𗘗p���邱�Ƃɂ���Đ���������ꂽ�������̂ł���v�ƃC�X���C�N���͌����B

�@����ǂ�łāA��Ԋ��S�����̂͂��̂�����ł��B

�@�unever waste a crisis����@�ʌ������邱�Ƃ͋�����Ȃ��v���āA�������t�ł��ˁB

�@�n�k�⌴���ŗh��Ă�����{�ɂ��A�܂�g���錾�t�ł��B

�@�m���ɁA��K�͂ȉ��v�Ƃ����̂́A�����ł͓���A��@�̃h�T�N�T�ň�C�ɂ��Ƃ��Ă��܂������Ȃ����ċ@���͂���悤�Ɏv���܂��B

�@�l���Ȃ�ō����Ɣn���̈�o���̂悤�Ɍ���������̂��ȂƎv���Ă������͂���̂ł����A�m���ɏ�Ɂu�@�q�ɑΉ��v�Ƃ����Ε������͂������ǁA���ɗ�����Ă��邾���Ƃ�������̂ł���ˁB�ߕی�Ȑe���q�����狁�߂���܂܃A���R�������^���Ă���悤�Ȑ�������ĂĂ��A�����u���u���ɂȂ��Ă��܂��āA�����͔j�]����B������A�_���Ȃ��̂̓_���I�ƋS�Ă�肳��悤���A��{�т��Ƃ����̂͐����̈�̎p����������Ȃ��ł��B

�@����ɁA�v�����̂ł����A�l�K�e�B�u�E�M�A�����O�ɂ���A�t�@�~���[�g���X�g�ɂ���A������ď����������Y�K���̂��߂̐��x�ł��B�O�҂͂܂��ƂQ���ȏ�����ĂāA�s���Y�����ł킴�Ƒ������āA�g�[�^���ʼnېŏ��������炵�ē������܂��傤�Ƃ������x������A������x���Y�������Ă̘b�B�ł�������ĒN���ނ����^�ʖڂɂ���Ă�Ⴛ���������Y���c��������̈�Y�݂����Ȃ��̂ŁA�O���[�o���Y���̐Z���Œ��Y�w�������Ă��āA�Ꮚ���w�������Ă���Ƃ�����A�����������x�𒆊j�ɐ����邱�Ǝ��̂�����ɒx��ɂȂ��Ă����B������A��C�ɑ̐����V�F�C�v�A�b�v���Ă�������������Ȃ��ȂƁB�������J�ڊ��ɂ͌������ɂ݂����낤���ǁB

And Eslake says unless the resources downturn is really severe, the RBA might be able to handle it without support from the budget.

''If Wayne Swan's need for a surplus prompts the Reserve Bank to ease monetary policy by more than it otherwise would, then there is probably no harm done,'' he says. ''The serious harm would be if they insisted on keeping [the] budget in surplus in the face of an earthquake like 2008.

�@�C�X���C�N���͂���ɑ�����B�������i�̉��������Ɍ��������̂ɂȂ�̂łȂ���A�\�Z�Ґ�����������Ȃ��Ă��A������s���x���łȂ�Ƃ��ł��邩������Ȃ��A�ƁB

�@�u�E�F�C���E�X����������b��������^���ɋ��߂�A������s���{���ȏ�ɋ��Z�ɘa�[�u�����ł��傤���A����Ŏ�������A�傫�Ȓɂ݂������ɋy�ڂ����Ƃ͔�������ł��傤�B�������A2008�N�̒n�k�i���[�}���V���b�N�j���̂��̂ɂȂ��āA����ł��Ȃ��������ɌŎ�����Ȃ�A���������ւ̒ɂ݂͂��Ȃ�̂��̂ɂȂ�ł��傤�B�v

''Bear in mind one of Australia's strengths is that we are one of only a handful of countries with a triple-A rating and, given that these days the costs of not having a triple-A rating are higher than they used to be, that's not something to be lightly thrown aside. So it depends on the circumstance. If we've got a Lehman's-style shock, a hard landing in China, then my view would be that not only should we let the budget go into deficit but that we should do some stimulus as well - and if that costs us the triple-A rating, so be it.

�@�u�����ŃI�[�X�g�����A�̋����Ƃ������̂�S�ɗ��߂Ă����Ă��������B�I�[�X�g�����A�́A���܂␢�E�ňꈬ��ƂȂ����g���v���`�i�̍��ł��B�����Č��݂̏��l����A�g���v���`�i���痎�����Ƃ��Ă��A���ĂقǑ傫�Ȉ��e����������Ƃ������̂ł��Ȃ��ł��B���̂��Ƃ͊̂ɖ����Ă����ׂ��ł��傤�B���������Ă���͏���ƍl����ׂ��ł��傤�B�������[�}���悤�ȏՌ��A�����o�ς��n�[�h�����f�B���O����悤�Ȃ��ƂɂȂ�A���̈ӌ��́A�������Ԏ��ɂȂ邾���ł͂Ȃ��A�����Ċ����ȍ����o�����s���ׂ����Ƃ������Ƃł��B�����āA����ɂ���ăg���v���`�̍����炷�ׂ藎���悤�Ƃ��A����͂����Îׂ��ł��傤�B�v

�������̌������Ǝv���܂����B

�m���ɁA���܂ǂ��`�`�`�i����R�P���Ƃ��Ă��A��������قǂ̑厖���ł͂Ȃ��Ȃ��Ă܂���ˁB����ɂ����������i�ɂǂꂾ���̈Ӗ�������̂��H���ċC��������܂��B�i�t���̏d�݂��̂��̂��̂قǂł͂Ȃ��Ȃ��Ă�悤�ȁB

�Ƃ���ŁA"so be it"���Č������́A�悭���܂��B�r�[�g���Y�̖���"let it be"�Ɠ����悤�ȈӖ��ŁA���邪�܂܂ɂ���A�ق��Ă����A���炢�̈Ӗ��ł��B�����A"so be it"�̕������ۂ̌���ł͂悭�g���悤�Ɏv���܂��B������Ɛ����ŚV����Ă�݂����ȁA������Ɛ��������������B�u����Ȃ��ƌ�������N�r�ɂȂ���āH�㓙����Aso be it�I�N�r�ɂł��Ȃ�ł����Ă����v�݂����ȁB�u����Ƃ��͂���Ƃ�����v�u����͂�������[���Ȃ���v���ăj���A���X�B

''But in other circumstances that fall well short of that, which is where I think we are at the moment, if you can cobble together a mix of policy changes that includes cutting government spending that is clearly wasteful or misdirected in order to preserve a surplus while also having bigger cuts in interest rates than you otherwise might, and ideally if that also led to a bigger fall in the dollar than otherwise would have occurred, then that's probably a sensible compromise to make.''

�@�u�������Ȃ��瑼�̏A���[�}���V���b�N�قnj��������̂ł͂Ȃ������ꍇ�ł����A���̏ꍇ�́A��X�͂ЂƂ̐��O��ɗ�������Ă���Ǝv���܂��B�l�X�Ȑ�����~�b�N�X�����āA�}�����炦�ł����Ă����Ƃ�����Ƃ�����Ă����邩�ǂ����B����͗Ⴆ�Ζ��炩�ɖ��ʂł������茩���O��̕��p�Ɍ���������x�o���팸���邱�Ƃŏ��������ւ̓����c���A����ɗ\�z�ȏ�̑啝�Ȍ�������̐艺��������B���܂������Ύ��ۂ����h���������i����邩������܂��ˁB�����Ă�����T�d�Ɍ����đË���ςݏd�˂Ă������Ƃł��B�v

���ꂪ��ԓ���ł��傤�ˁB�������̂��ƁA���[�}���V���b�N���x���Ƀh�J���Ƃ��Ă��ꂽ�����A��������ɂ��ً}���Ԃ�����d�����Ȃ��Ƃ����A�u��펖�Ԃ̍R�فv�݂����Ȃ��̂��g����B�ł��A�����ɃV���b�N���ʂ邩�����肵���ꍇ�A�K�^�s�V���Ȃ���A����~�b�N�X�ł���Ă����˂Ȃ�Ȃ��B�r����l��Ŏ��삷��悤�ȁA�n���h���J����������ł��B

�p��I�ɂ́A���̃N�\�������́i�S�p���O���t���ꕶ�ɂȂ��Ă�j��̂ɂ̓R�c������Ǝv���܂��B�Ă��u����_���v���Ǝv���B����́A���ۂɒ������܂����Ă���̂ŁA���͍\���Ƃ��Ă͊������ĂȂ��ł��B�v�������������v�������܂ܕ��ׂĂ��邾���Ńg�[�^���ŃJ�b�`���������͂ɂȂ��ĂȂ��B�ł�������đ�̂����ł��B�������{��t�H�[�}�b�g�u���́`�ł��v��SOV�\���ɖ������A��̕��͂��A�^�}�ɂ����Ă��Ď��ɂ��āA�A�Ƃ����u�オ��v�����悤�Ǝv�����玀�ɂ܂��B������u�p��]�v�Ƃ����̂́A���̓��{��I�オ��������A�p��ISVO�̂܂܃_�C���N�g�ɗ������邱�ƁB�ŏ��u�c��ŋC�����������ǁA����܂��B�u��x�ǂ݂��Ȃ��v�Ƃ����̂́A���ꂪ�o���邩�ǂ����ł��B

����I�ɂ́A���͂��s���I�h�ŏI��܂ł܂��Ă���I�������Ɂ`�Ƃ��������������A�����œr���ŏ���Ƀs���I�h�ł��āA�u�`�u�`�����ɏ��������Ă������Ⴄ���Ƃł��B�_���_�����������Ă�ꍇ�Ƃ����̂́A�������ꕶ�ɂ܂Ƃ߂悤�Ƃ����C�͂Ȃ��A�������ׂĂ��邾���B��̕��͂��A���ۂɃj���A���X�ɑ����Ă����A

But in other circumstances�i�������A���̋ǖʂɂȂ����ꍇ�ł��ˁj that fall well short of that�i�܂������܂Ńq�h���͂Ȃ�Ȃ������ꍇ�ł������j, which is where I think we are at the moment�i���̏ꍇ�A��X�͂���u�ԁi���O��Ɩ����ǁj�ɗ�������邱�ƂɂȂ�ł��傤�j, if you can cobble together a mix of policy changes�i����̐����ύX���}�����炦�łł������ǂ����Ƃ������Ƃł��j that includes �i����͗Ⴆ���jcutting government spending �i���{�x�o�����炷���Ƃł��ˁjthat is �i�ǂ�Ȏx�o���Ƃ����jclearly wasteful or misdirected �i���炩�ɖ��ʂ�������Ԉ�����肵�Ă���̂Łjin order to preserve a surplus�i���ׂ̈��Ƃ������������ێ����邽�߂ł���ˁj while also�i�Ƃ��Ȃ�Ƃ����A���̈���ł��j having bigger cuts in interest rates �i�����̑啝�Ȑ艺���������ł��ˁjthan you otherwise might�i�{�����ł��낤���x���ȏ�̑�_�ȃJ�b�g�ł��j, and ideally �i�����āA���܂��������jif that also led to a bigger fall in the dollar �i�������傫�ȃh�����������炷��������Ȃ��jthan otherwise would have occurred�i�{���N����ׂ��h�����ȏ�̃h�����ł��j, then �i����Ȃ���Ȃ��jthat's probably �i����Ⴀ�����j a sensible �i�߂���������ȁjcompromise to make�i�Ë������邱�ƂɂȂ�ł��傤�j.

�Ƃ��������ŁA�ǂ݂Ȃ���|���|���Ӗ����m�肵�āA�ǂݐi��ł����̂ł��B�u���ƂŁ`�v�Ƃ͍l�����A���̏�ł������������Ⴄ�B���ۏo���邵�A�o���邩�炱���������������������킯�ł�����ˁB

�W�㖼����that�Ƃ��Aif�Ƃ��A�����\����ing�Ƃ��Awhile�Ƃ��o�Ă�����A���������ŕ��͎~�߂ău�`�u�`�����Ⴄ�B�u�W�㖼���͋@�֎Ԃ̘A���Ł`�v�Ƃ������@�����͐��������ǁA���̂Ƃ������ăg�[�^���ŏ������悤�Ƃ���ƒn���̂悤�ɂȂ�ꍇ�������B���ۂ̃l�B�e�B�u�������Ă�Ƃ��Ƃ����̂́A"that"�Ƃ����̂́u���ɉ��낤���l���Ă��鎞�ԁv�������肵�܂��Bthat�̂Ƃ���Œ���X�s�[�h���K�N���Ɨ�����Ƃ�������܂��Band,,,that,,,�i����A�A�A�������������A�A�݂����Ɂj�B���̏�Ŏv���������Ƃ�K���ɕ��ׂĂ��邾���ł��B������A�L�b�`�����Ǝv���Ă��Ȃ��B�ŏ����炻�������\���ɂȂ��ĂȂ�����B�䂦�ɁA���������u�u�c��ł��̏�ŏ����v�ŏ�����Ă����������������₷�����A�������Ȃ��Ɩ����ł��傤�B

����Ɋ���Ă��������B�����A�����lj��x�ǂ݃i�V���o����悤�ɂȂ邵�A�t�ɁA���������u�_���_������v���o����悤�ɂȂ�܂��B�ŏ��ɃJ�b�`���������͂��l���Ă��璝��̂ł͂Ȃ��A�Ƃ肠�����v�������P����āA���̂��ƕ���Ȃ���A�ォ��ォ�疳���ɕt�������Ă����Ƃ����p��̂���ׂ�����ł���悤�ɂȂ�܂��B���ꂪ�o����悤�ɂȂ�ƁA�K�N���Ɗy�ɂȂ�܂���B���ꂪ�o����悤�ɂȂ��Ē����B�������������Ă����̂��㋉�B

The high dollar is bedevilling economic management.

Normally when resource prices climb, the dollar climbs to spread some of the benefits (via lower import prices) and move labour and capital away from competing trade-exposed industries (by making them less competitive).

�@���h�����́A�o�ϐ���ɂ����Ă͋S���q�̂悤�ȑ��݂ł���B

�ʏ�ɂ����Ă͎������i����������A�h�������������Ă��̗��v���L���i�A�����i�̒ቺ��ʂ��āj�A�A�o�Y�Ƃ���J���͂����{��D���Ă����i��苣���͂����邽�߂Ɂj�B

�Ō�ɂ��悢�捋�h���\�����邩�_�ł��B�܂��͍��h�����i���͉~���ȏ�ɂ����Ȃ̂ł���j�ł����A���{�̉~���Ɠ����悤�ȔY�݂��I�[�X�g�����A�ɂ�����܂��B���i�����͂������邩��A�o��������Ƃ����B������A�o�Y�ƕ���ł́A�����͂����邽�߂̃R�X�g�J�b�e�B���O�A�܂�l���炵�̃��X�g�����s����Ƃ����B���{�����ł͂Ȃ��B

When resource prices slide, the opposite is supposed to happen. The lower dollar is supposed to spread the pain via higher import prices and make previously uncompetitive trade-exposed industries competitive again.

�@�������i����������Ƃ��A���̋t�̌��ۂ��N����B���h�����͗A�����i�̍����������Ēɂ݂��Љ�ɎT���A�����͂ŗ�サ�Ă����A�o�Y�ƂɍĂы����͂�����悤�ɂȂ�B

That's the theory. This time, the Aussie has stayed resolutely high in defiance of convention. Since July 1, the iron ore price has slid from $US127 a tonne to less than $US87. The Aussie remains about where it was on July 1, at a touch about US102�� (although, in the meantime, it had climbed as high as US105��). Not only is Australia being denied the government spending shock absorber, it is also being denied the exchange rate shock absorber.

�@�������A����͗����ł���B����A�I�[�X�g�����A�l�́A�f�łƂ��Ă������������s�ɔ��R���Ă���B7��1���˗��A�S�z�̉��i��127�ăh���^�g������87�h���܂ʼn������Ă���B�������I�[�X�g�����A�l�̃����^���́A�܂�7��1���̒i�K�̂܂܁A���h����102�ăZ���g�̂܂܂ł���i�����Ƃ��A���̌㍋�h���͂����105�Z���g�܂ŏオ���Ă���̂����j�B����ׂ��Ռ��ɂ����āA�I�[�X�g�����A�͐��{�̍����o�����V���b�N�A�u�\�[�o�[�i�Ռ���a�炰�鑕�u�j�Ƃ��Ďg���̂�ے肳��Ă��邾���ł͂Ȃ��A�בփ��[�g���ɘa�[�u�Ƃ��Ďg�����Ƃ����ے肳��Ă���B

���ꂾ���S�z���\�����Ă�����獋�h�����\�����ėǂ������Ȃ��̂Ȃ��ǁA�s�v�c�Ɨ����Ȃ��B

���ʂ�������A�i�C�������Ȃ�����A�ʉ݂������āi�A�o�͂����j�A���{�������x�o�����Či�C���h��������ǁA�i�C�h���͑O�q�̍����ŕ��ꂻ���Ȑ��������A�ʉ݂͗����Ă��Ȃ��B

It's been happening because foreigners love our high interest rates and our triple-A credit rating. McKibbin is among those urging the RBA to buy foreign assets with Australian dollars in order to nudge the Aussie down, although there were signs emerging this week that it might not need to bother.

�@�O���l�����Ƃ́A�I�[�X�g�����A�̍��������Ɖ�X�̃g���v���`�i�t�����D��œ������Ă����B�}�L�r�����́A������s�ɒ�����s�ɑ��A���h�����g���ĊC�O���Y���悤�Ɋ��߂Ă����l�ł���A�������Ȃ���A���T�̓������݂Ă���Ƃ���قNjC�ɂ��Ȃ��Ă��悳�����ł͂��邪�B

Foreign buying of Australian government bonds fell to its lowest point in three years in the June quarter. The proportion held by foreigners slipped from 79 per cent to 77.5 per cent. Although the iron ore slide itself hasn't hurt the dollar, if foreigners start to believe it will, they could desert it en masse, leaving little holding it up.

�@���̂U���l�����ł́A�I�[�X�g�����A�����O���l���������͉ߋ��R�N�ōŒ�ł������B�O���l�ۗL�䗦��79������77.5���܂Œቺ�����B���̂悤�ɓS�z�̉��i�̉����̓I�[�X�g�����A�h���̉����������Ă��Ȃ��̂ł��邪�A�������A�ЂƂ��ъO���l�����Ƃ������v���n�߂���A�������勓���Ĕ���ɏo�邾�낤�B�����Ȃ��Ă͂�����̑ł��悤���Ȃ��B

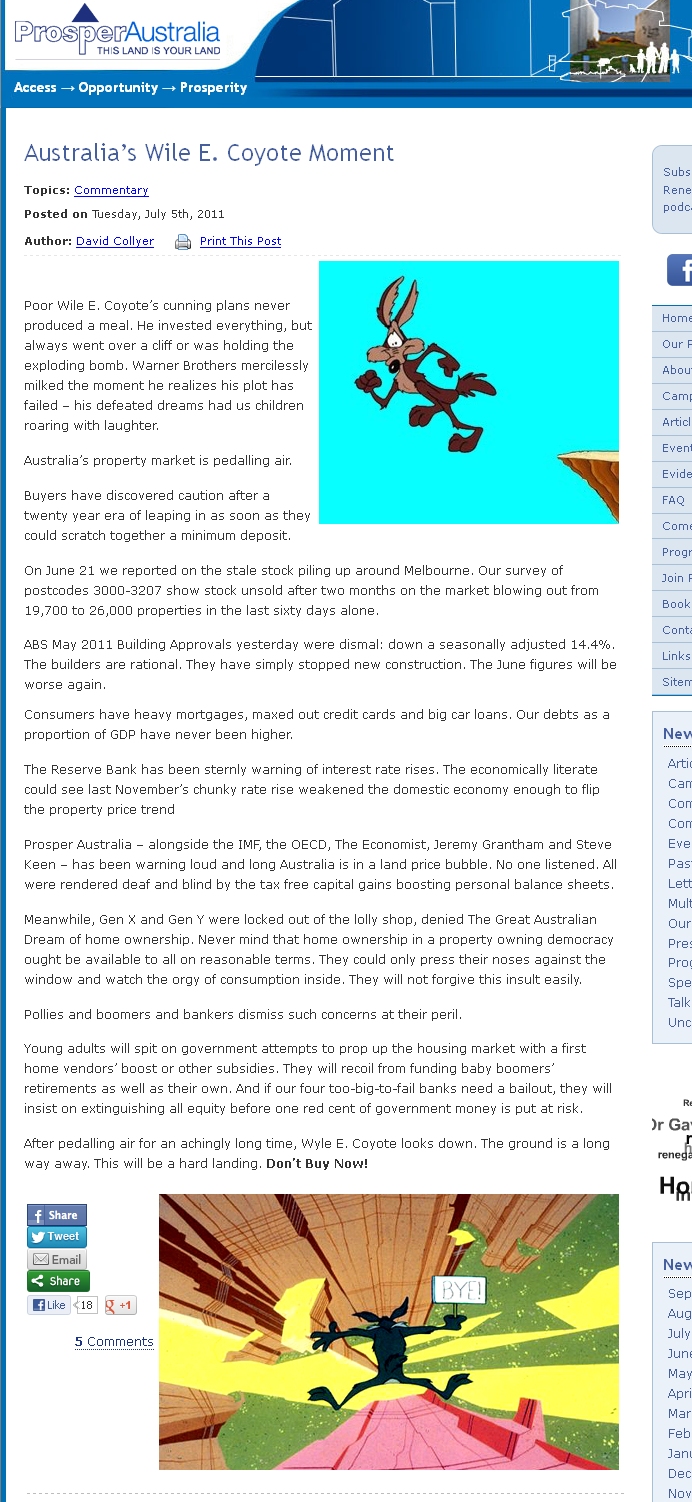

Brian Redican of Macquarie Group says it could be the Aussie's ''Wile E. Coyote moment''.

''What we are referring to here is the well-known cartoon character who, when he's chasing the Road Runner, frequently runs off the edge of a cliff,'' he wrote to clients.

''Initially, at least, he doesn't fall. His legs are still running as if he is on land and he remains suspended in midair. But then he looks down and realises that there is nothing supporting him and it is only then that he succumbs to the forces of gravity and plunges towards the valley floor.''

�@�}�b�R�[���[�E�O���[�v�̃u���C�A���E���f�B�J�����́A�u���C���E�d�E�R���[�e��"���̏u��"�̂悤�Ȃ��́v�ƕ\�������B

�@�u��X�������Ō��y���Ă���̂́A���̗L���ȃ}���K�ł��郏�C���E�d�E�R���[�e���A���[�h�����i�[��K���ł��������āA�����Γ�����O��ĊR����]������悤�ȏȂ̂��v�Ɣނ͌ڋq�L���Ă���B

�@�u�ŏ��́A���Ȃ��Ƃ��A�ނ͂܂��]�����Ă��Ȃ��B�ނ̑��͒����R���đ����Ă���A�ނ͂܂����ɕ����Ă���B�������A�ނ��������āA�����đ����ɂ͔ނ��x���鉽���Ȃ��A���Ƃ͏d�̖͂@���ɂ��������ė������Ă��������Ȃ����Ƃ�F�����A������ꡂ��J��ɓ]�����Ă����̂��B�v

�Ȃ�ō��h�����������Ȃ��́A�Ȃ�ŁH�s�v�c���Ȃ��H�Ƃ����̂��A�����̍��q�ł��B

�����āA���f�B�J�����̐▭�ȕ\���u���C���E�d�E�R���[�e�̏u�ԁv���o�Ă��܂��B����́u�������Ė��v�Ŏ��݂����ŁA�����������R�̋L���ň��p����Ă܂��B�u���܂����I�v���Ċ����B

�������A��肢�������A�l��ɂƂ��Ắu���C���E�d�E�R���[�e���ĉ���v�u���̏u�Ԃ��āH�v�u���[�h�����i�[���ĉ��H�v�ł���ˁB���̂����肪�p��K���̃l�b�N�ɂȂ�A��w�Ȃ������Ȃ��A�����̎v���o�b�Ȃ�����ĕ����ł��B

�̂������玀��ł����ǁA���̓l�b�g�������Ė{���ɉp��̕����y�ɂȂ�܂����B�͎̂莝���̎����ɍڂ��ĂȂ�������A��������ȏ㒲�ׂ�p���Ȃ���������ˁB���́A�l�b�g�Ƃ������s���̐}���ق�����̂ŁA���ł����ׂ��܂��B������ʼnp��K�����Ԃ́i���ɒ��㋉�ȏ�j�A15�N�O���炢�ɔ�ׂ��甼���ȉ��ɒZ�k����Ă���Ǝv���܂���A�}�W�ŁB

�@���C���d�R���[�e�Ƃ����̂́A�Ȃ�Ɛ��܂��Ȃ��͂��܂����A�����J�̂s�u�A�j���V���[�Y�������ł��B�ŁA�����q�҂̃R���[�e�i�T�ƌ��̒��Ԃ��炢�̎�A�p��ł́u���������āv�Ɣ����B"�C����"�Ɗo�����j���A�_�`���E�炵�����[�h�����i�[���r��Œǂ������Ƃ����b�ŁA�v����Ɂu�g���ƃW�F���[�v�݂����Ȃ��̂ł��傤�B

�@�ŁA�u���̏u�ԁv�Ƃ����̂́A�m���ɖl���ǂ����ł悭�����L�������邪�A�ɔ�яo�����ǁA�܂����������A�u����H�v�Ǝv���Ă��킲��`���A�n�ʂ��Ȃ��̂ɋC�Â��Ă���A�u����[�v�Ƃ����ނ�ɗ����Ă����Ƃ����B�͂��͂��͂��A�m���Ă�m���Ă�ł��B

�@�E�̉摜�́A�킴�킴���̂��߂̉摜�܂ŒT���Ă��Ă��ꂽ�V���L������q���܂����B�摜�N���b�N����ƋL���{���S�̂��X�L���������摜�ɂȂ�܂��B�܂��A

���̋L���̂t�q�k�̓R�R�ł��B

�@���ہA���h���A�������Ă܂���B�ނ���オ���Ă��肷��B

�@���ꂪ�o�ς̂킯�킩���Ƃ���ł��ˁB�����ʂ肢���Ȃ��B�������A�����ʂ肢���Ȃ������痝���Ȃ�����������̂��H�Ƃ����C�����邵�B

�@������ɂ���A���ꂪ�{���Ɂu���C���d�R���[�e�v�I�ɁA�{���͖\�����Ȃ��Ⴂ���Ȃ����ǁA�C�Â��ĂȂ�����܂������ĂȂ��Ƃ����s�v�c�ȃ|�W�V�����ɂ���Ƃ���Ȃ�A������A�O���l�����ƒB���������Ŏ����������g���A��C�ɃX�g���Ɖ�����ł��傤�B

�@����͂�����Ƌ����[���ł��B�ǂ��Ȃ�̂��Ȃ����āB

�@�`���ł������܂������A�����獋�h���Ɋ�����l�́A�����������牺���邩������Ȃ�����A����������Ƒ҂�������������������܂���B�ł��A�����Ȃ�ƌ��܂�������ł��Ȃ��̂ŁA�ǂ����Ȃ��H���炢�Ō��Ă�Ƃ������炢�ł��傤�B

�@�{���ɉ����邩�ǂ����H����͓S�z�ΗA�o�����̂܂܃o�u������̂��ǂ����A�����Ă���͒����̌i�C�������ǂ̒��x�̋K�͂Ȃ̂��A����͉��̂Ȃ̂��Ƃ����̐S�̕������A�����I�ȃu���b�N�{�b�N�X�ł悤�������̂Ō��Ǖ������ł��B

�@���ʂɍl������A���N1800���l���s�s���l���������Ă������A���ꂪ����50�����������Ƃ��Ă�1800���l��900���l�ɂȂ邭�炢�ŁA�����ł����Ă��r�����Ȃ����ł��B�������Ȃ��킯���Ȃ��B��{���q�̏�肩��A���܂ɂ͊K�i�̗x���������˒��x�̂��Ƃ�������Ȃ��B�������A�����܂Ő������Ă����������M���Ă��āA������Ŕ��{�I�ȑΏ�������̂������ꂸ�A�����Ȃ�ƒ����̐����o�ς̓I�[�X�g�����A�̂���Ƃ͔�r�ɂȂ�Ȃ����炢���G�ŕ������A�܂��܂��킩���Ƃ����B

�@�܂��A�ǂ����������Ă��u�悭�������v�Ƃ������_�ɂ����Ȃ�Ȃ��̂ł���ˁB������O�����ᓖ����O�Ȃ��ǁB

�@�����A����Ŗ{���̍��h���������āi���������艺���n�߂��炻���Ȃ邩���j�A�����Ȃ�ƍ����E�̃}�l�[�͈��Z�̒n�����߂Ă��܂悦��I�����_�l�̂悤�ɜf�r���Ă���炵���̂ŁA���ΓI�Ɉ��肵�Ă���̂͂���ς���{�~���Ƃ������ƂŁA�܂�����~���ɂȂ邩������Ȃ��B�����Ȃ�ƁA�Ƃ肠�����O���ʉ݂ŗa�����Ă���l�́A�~�ɖ߂������_�ō������������邩�牖�Ђ��ɂȂ�A�i�C�Ɏl�ꔪ�ꂵ�Ă�����{�o�ς͂܂��V���b�N���A�C�O�V�t�g������ɉ���������ăV�i���I�ɂȂ邩�����ꂸ�A�ł��S�R�����Ȃ�Ȃ��������ꂸ�A�悭�������ł��B

�@�ł��A���̂Ƃ���A�u������ׂ����̂������ĂȂ��v�Ƃ����s�v�c�Ȍ��ۂɂȂ��Ă���Ƃ������Ƃł��ˁB

On Thursday, the chief economist at AMP Capital, Shane Oliver, spoke of an US80�� dollar. He said, if needed, it would fall to US60��.

�@�ؗj���B�`�l�o�L���s�^���̎�ȃG�R�m�~�X�g�̃V�F�C���E�I���o�[���́A���h���͂W�O�ăZ���g�܂ʼn�����\���ɂ��Č��y���A�����s�ꂪ���߂�Ȃ�A�U�O�Z���g��܂ł������낤�Ƃ������ʂ����q�ׂĂ���B

�@�܂��A���R�A���������������o�Ă��܂���ˁB

�@�ȏ�A����ꂳ�܂ł����`�B

�@